個人年金保険はいらない?iDeCo・NISAと比べた判断軸|業界11年

ゆう

やさしい保険のえらびかた

「変額保険を勧められたけれど、本当にメリットがあるのかわからない」

「NISAという選択肢がある今、変額保険を選ぶ意味はあるのか。」

共働き家族が老後資金や教育費の準備を考えるとき、必ずぶつかる悩みです。

こんにちは、ゆうです。

保険代理店で11年間、1,000世帯以上のご相談を受けてきました。

ネット検索で「変額保険 やめたほうがいい」と調べた方も多いと思います。

実は私自身、業界人として変額保険に加入していた経験があります。

結論からお伝えすると、加入後に元本割れで解約してNISAへ集約しました。

この記事では、業界の内側を知る立場から、変額保険とNISAの違いを数字で分解します。

30年保有で生涯の保険料が200万〜500万円規模で変わる判断材料を、最後までお読みいただければ自宅で揃えられます。

「ご自身のケースで判断できるか不安」という方は、無料相談で第三者の専門家に意見をもらうのも1つの方法です。

変額保険の継続か解約か判断できない場合は、無料相談で第三者の専門家に意見をもらうことも選択肢の一つです。

先に結論をお伝えします。

変額保険は、多くの共働き世帯にとって優先度が低い商品です。

理由はシンプルで、同じ運用を「NISA+掛け捨て保険」で分けて持つほうが効率的だからです。

このブログのスタンス

変額保険は「保障」と「運用」を1つの商品に組み合わせた商品です。

一見便利に見えますが、組み合わせる構造には保険関係費用と運用関係費用が二重にかかる仕組みが組み込まれています。

分けて持てば、それぞれの機能を最も効率的な手段で揃えられます。

ただし、限定的なケースでは選択肢になります。本文で丁寧に解説します。

「絶対にやめたほうがいい」という極端な話ではありません。

仕組みを理解した上で、ご自身の家計に必要かを判断できる状態を作る——それがこの記事のゴールです。

判断の前に、変額保険の仕組みを最短で押さえます。

すでにご存じの方は、次のセクションまで読み飛ばして大丈夫です。

変額保険の運用は「特別勘定」で行われます。

難しい言葉ですが、中身は保険会社が用意した投資信託メニューのことです。

世界株式・先進国株式・国内債券・バランス型など、複数の選択肢から自分で選びます。

運用成果に応じて、満期時に受け取る満期保険金や、途中解約時に受け取る解約返戻金が増減する仕組みです。

NISAで投資信託を買うのとよく似ています。

違いは「保険の機能がついているかどうか」だけと言ってもいいくらいです。

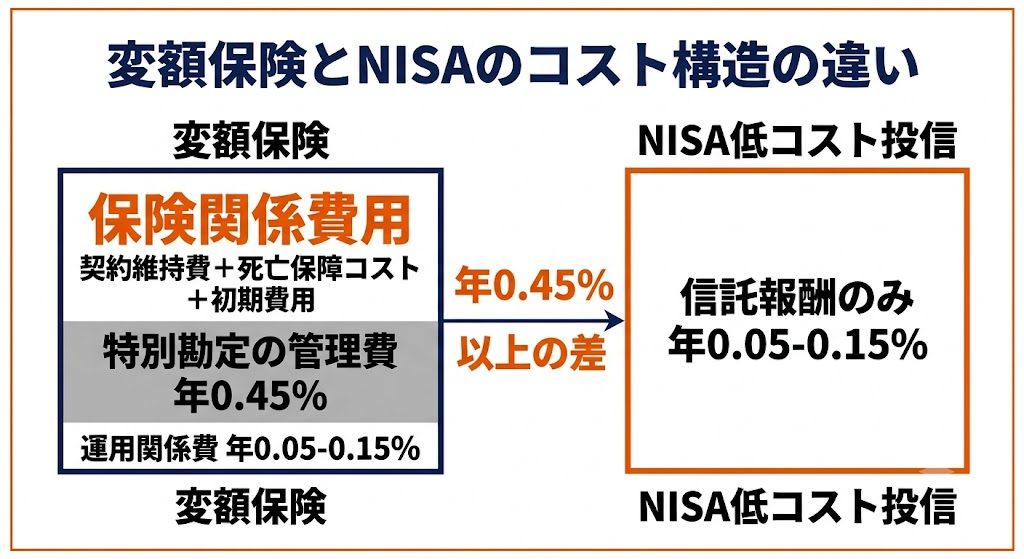

変額保険のコストは、大きく3層に分かれます。

ここからが業界の内側情報です。

「変額保険はコストが高い」とよく言われますが、信託報酬相当部分だけを見ると、実はNISAで買える低コスト投信とほぼ同水準です。

ある変額保険の設計書を見ると、運用関係費(信託報酬相当)は次のような水準でした。

変額保険の運用関係費(インデックス型・税抜)

| 特別勘定 | 年率 |

|---|---|

| 世界株式型 | 0.0575% |

| 先進国株式型 | 0.0650% |

| 国内株式型 | 0.0750% |

| バランス型 | 0.1500% |

参考までに、NISAでよく選ばれる低コストインデックス投信の信託報酬は年0.05〜0.15%程度です。

数字だけ見ると同水準です。

ここで終わりではありません。

変額保険の最大のデメリットは、別途のせられる保険関係費用です。

変額保険の追加コスト

特別勘定の管理費だけで年0.45%。

NISAの低コスト投信が年0.1%前後で運用できることを考えると、この0.45%の差が30年積み重なって最終的な受取額に大きく効いてきます。

「運用関係費はNISAと変わりません」というセールストークがあれば、それは信託報酬相当部分だけの話です。保険関係費用を含めた総コストで判断してください。

設計書の数字で、コストの効果を確認します。

ある変額保険の設計書では、運用が年0%(完全に横ばい)で30年経過した場合、返戻率は約75%と試算されています。

これは払い込んだ797万円のうち、約200万円(約25%)が保険関係費用と運用関係費用で消えていることを意味します。

30年間で約200万円のコストを払って、保険の機能を買っているとも言えます。

具体的な比較数字は次のシミュレーションセクションで分解します。

変額保険には主に3つのタイプがあります。

変額保険3タイプの比較

| タイプ | 特徴 | 主な用途 |

|---|---|---|

| 終身型 | 死亡保障が一生涯。解約しなければ運用継続 | 死亡保障+資産形成・相続対策 |

| 有期型 | 10〜30年など期間を区切る。満期保険金あり | 教育費準備・老後資金の達成型 |

| 年金型 | 保険機能ほぼなし。運用に特化 | 老後資金準備(変額個人年金保険) |

共働き世帯で勧められやすいのは、終身型と有期型です。

本記事は私自身の加入経験がある有期型を中心に解説します。終身型については別記事で詳しく扱う予定です。年金型は構造がほぼ投資信託のため、別軸での検討になります。

ここから、私自身の経験をお話しします。

私は2020年6月、第1子が生まれたタイミングで変額保険に加入しました。

外貨建て終身保険・収入保障保険・医療保険・がん保険と一緒に、フルパッケージで契約した中の1つです。

業界人として「お客様に勧める前に、自分でも入ってみたい」という気持ちでした。

加入した商品は、次のような内容でした。

教育費と老後資金の両方を視野に入れて30年・有期型を選んだ点は、いま振り返っても自然な設計だと思います。

問題は「保険の中で運用する必要があったのか」という1点でした。

ここはあまり知られていない事実です。

いまの変額保険のセールスポイントとして、3大疾病による保険料払込免除特約が前面に出てきます。

ですがこの特約が変額保険で広く付けられるようになったのは、ここ数年の流れです。

私が加入した2020年当時は、変額保険で払込免除特約を付けられる商品はほとんど存在しませんでした。

つまり「払込免除特約が魅力だから変額保険」というセールストークは、比較的新しい売り方ということです。

この特約のコスト構造については、後のセクションで詳しく解説します。

加入してから2年半、運用を続けました。

その間に何が見えたか——率直に言えば、コスト構造の重さでした。

気づいたこと

ちょうどその頃、旧つみたてNISAで2019年から運用していた経験が積み上がっていました。

長期で見たときに、コストが安いほうが結果に大きく効いてくる——という実感が、自分の家計レベルで掴めていたんです。

判断を下すまで、半年ほど検討しました。

外貨建て終身保険を解約したタイミング(2022年12月)と同時期に、変額保険も整理する決断をしました。

結果は元本割れでの解約です。

短期間での解約だったため、解約控除も大きく差し引かれました。

「もったいない」という気持ちはありました。

ですが、判断の軸は明確でした。

今後30年運用を続けることで失う機会損失のほうが、いま確定する損失よりずっと大きい。

解約金は1年半ほど寝かせ、2024年の新NISA開始時に、他の余剰資金とあわせてNISAでインデックス投信に一括投入しました。

数字を覚えなくても、考え方として次の3つだけ持ち帰っていただければ十分です。

「自分も同じパターンで加入した」という方は、後のセクション「すでに加入している人の判断軸」も合わせてお読みください。

ここから記事の核となる数字検証です。

「変額保険とNISAはどっちが得か」という比較を、上位サイトでもよく見かけます。

ただ、その多くがフェアな比較になっていないことが、業界の内側にいると見えます。

変額保険は「保険+運用」、NISAは「運用のみ」。土俵が違うものを並べて「NISAが得です」と言われても、皆さんは判断できません。

そこで本記事では、同じ月額予算を「変額保険」と「投資信託+定期保険」に振り分けて比較します。

これなら保険機能の有無を揃えた上で、コストの差だけを取り出せます。

まず前提を揃えます。

比較の前提

想定利回りの4パターンは、変額保険の設計書で業界標準的に使われる数字です。

株式インデックスの長期平均リターンとして「年6%」が一般的な想定で、「年3%」はやや控えめ(外国債券の利回り水準)として扱われています。

ある変額保険の設計書(30歳男性・基本保険金額1,000万円・30年・有期型・月払)で試算すると、次のような結果になります。

変額保険30年運用シミュレーション

| 想定利回り | 30年後の満期保険金 | 返戻率 |

|---|---|---|

| 年-3% | 約378万円 | 47.4% |

| 年0% | 約600万円 | 75.3% |

| 年3% | 約1,000万円 | 125.4% |

| 年6% | 約1,710万円 | 214.6% |

※払込保険料総額:約797万円(月22,140円×360ヶ月)

※払込免除特約なし・解約控除10年以内あり

ここで注目したいのは年0%運用のときの返戻率75.3%です。

仮に運用が完全に横ばいで30年経過した場合、払い込んだ797万円のうち約197万円(約25%)が、保険関係費用と運用関係費用で消えていることを意味します。

30年間で約197万円のコストを払って、保険の機能を買っているとも言えます。

同じ月額予算を「インデックス投信+定期保険」に振り分けるとどうなるか。

振り分けの前提

定期保険で同じ1,000万円の死亡保障を確保しながら、残りをNISAで運用するイメージです。

NISAの投信積立を30年運用した結果は、おおまかに次のとおりです(信託報酬控除後)。

投資信託(NISA)30年積立シミュレーション

| 想定利回り | 30年後の評価額 | 元本との比較 |

|---|---|---|

| 年-3% | 約460万円 | 大きく元本割れ |

| 年0% | 約707万円 | 元本維持 |

| 年3% | 約1,144万円 | +437万円 |

| 年6% | 約1,975万円 | +1,268万円 |

※積立元本:約707万円(19,640円×360ヶ月)

※定期保険は別途月2,500円の掛け捨て

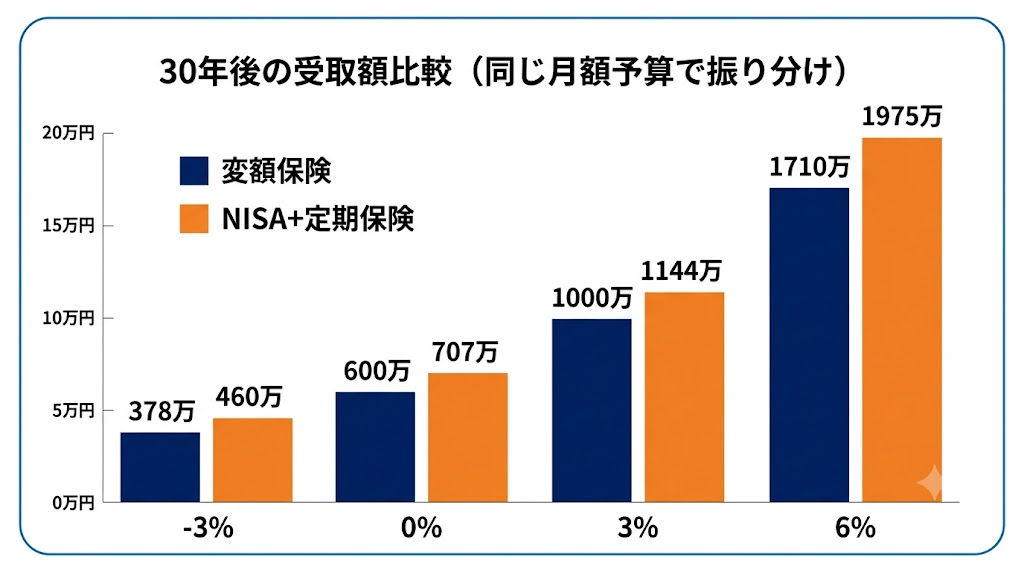

同じ想定利回りで並べると、差がはっきりします。

30年後の受取額比較

| 想定利回り | 変額保険 | NISA+定期保険 | 差額 |

|---|---|---|---|

| 年-3% | 約378万円 | 約460万円 | +82万円 |

| 年0% | 約600万円 | 約707万円 | +107万円 |

| 年3% | 約1,000万円 | 約1,144万円 | +144万円 |

| 年6% | 約1,710万円 | 約1,975万円 | +265万円 |

※NISA側は定期保険料(月2,500円・30年累計90万円)を別途支出した前提

どの利回り想定でも、NISA+定期保険のほうが受取額が大きくなります。

その差は100万〜265万円規模です。

ここまでの比較はあくまで「受け取り金額」だけです。

実際に手元に残るお金は、税金の扱いでさらに変わります。

変額保険の満期保険金を一括で受け取った場合は、「一時所得」という区分で課税されます。一時所得は、50万円の特別控除があり、さらに残った金額の半分だけが課税対象になる優遇制度です。

課税口座(NISA以外の証券口座)での投資信託の利益は「譲渡所得」として、20.315%の税金がかかります。

受取時の税金扱い

| 手段 | 課税区分 | 控除・優遇 |

|---|---|---|

| 変額保険(満期金一括) | 一時所得 | 50万円控除+1/2課税 |

| 課税口座での投資信託 | 譲渡所得 | 20.315%が利益に課税 |

| NISA | 非課税 | 利益にかかる税金がゼロ |

年6%運用で1,975万円受け取った場合、変額保険なら一時所得として課税対象になりますが、NISAなら税金ゼロで全額が手元に残ります。

利益が大きくなるほど、NISAの非課税メリットが効いてきます。

ここでもう1つ大切な視点をお伝えします。

それは自己保障完成という発想です。

自己保障完成とは

たとえば積立NISAで1,500万円を超えた時点で、子どもの教育費分はすでに自己資金でカバーできます。

そのタイミングで定期保険を解約すれば、それ以降の保険料負担はゼロです。

一方、変額保険は満期まで保険関係費用を払い続けることが構造上避けられません。

ここに大きな違いがあります。

「分けて持つ」ほうが、コスト最適化の自由度が高い。

これが業界の内側にいるとよく見える、変額保険と「投資信託+定期保険」の本質的な差です。

ここでは、最近の変額保険のセールスで前面に押し出される保険料払込免除特約を取り上げます。

業界の内側情報を含めて、構造をフラットに分解します。

払込免除特約は、特定の病気になったときに以後の保険料の払込みが免除される特約です。

払込免除特約のしくみ

魅力的に聞こえる仕組みです。

「3大疾病になったら保険料はもう払わなくていい。それでも保障と運用は続く」

このセールストークは強力です。

ただし、ここに業界の内側にいないと見えない構造があります。

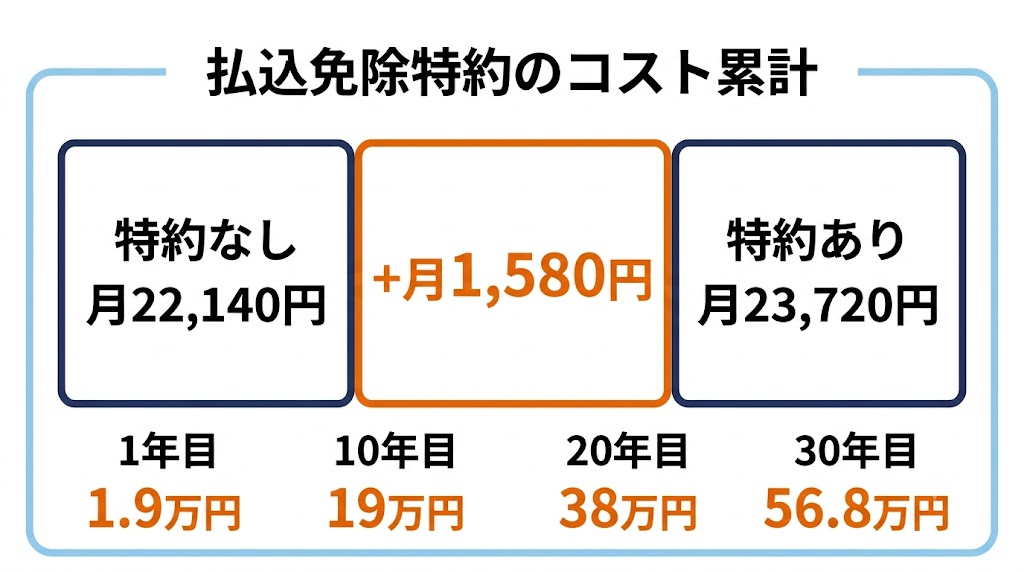

ある変額保険の設計書(30歳男性・基本保険金額1,000万円・30年・有期型・月払)で、特約の有無による保険料の差を比較します。

払込免除特約の有無による保険料の差

| 契約条件 | 月額保険料 | 30年累計 |

|---|---|---|

| 払込免除特約なし | 22,140円 | 7,970,400円 |

| 払込免除特約あり | 23,720円 | 8,539,200円 |

| 差額 | +1,580円 | +568,800円 |

払込免除特約のコストは、30年累計で約56万8千円。

これが特約のコスト構造です。

ここからが重要です。

払込免除特約のコストは、ただ保険料に上乗せされているのではありません。

コスト分が運用に回らないため、結果として積立部分の利率を実質的に下げます。

同じ設計書で、特約の有無による満期保険金の返戻率を比較します。

払込免除特約の有無による返戻率の差(運用年6%の場合)

| 契約条件 | 30年後の満期保険金 | 返戻率 |

|---|---|---|

| 払込免除特約なし | 約1,710万円 | 214.6% |

| 払込免除特約あり | 約1,705万円 | 200.3% |

返戻率で14.3ポイントの差が出ます。

払込免除特約を付けると、運用が好調だったときの実質的なリターンが下がる構造です。

払込免除特約は、次のような構造の保険機能です。

払込免除特約の構造

仮に30年以内に3大疾病で所定の状態に該当した場合、それまでの特約コスト累計より多くの保険料が免除されることになります。

ただし、該当しなければ特約コストは掛け捨てです。

3大疾病になる年齢を予測することはできません。早く該当するほど免除額は大きく、遅く該当するほど特約コストとの差は小さくなります。

ネット上では「30年間で3大疾病になる確率は◯%だから、特約は◯円分の価値がある」といった計算を見かけます。

ただ、業界の内側にいる立場から言わせていただくと、この計算はあまりあてになりません。

理由は2つあります。

該当確率の数字をあてにできない理由

精密な期待値計算には、各年齢ごとの該当確率と各時点での免除金額の両方が必要です。

商品ごとに条件が違うため、一般化された数字を信用するのは危険です。

特約を付けるか付けないかは、結局のところ次のシンプルな問いに戻ります。

「3大疾病に備える保険機能」が自分の家計に必要かどうか。

必要だと判断すれば、変額保険の特約として付けるか、独立した3大疾病保険を別途検討するか、選択肢が出てきます。

必要ないと判断すれば、特約コストは別の用途に回したほうがシンプルです。

払込免除特約を付けるかどうかの判断軸を整理します。

払込免除特約を付ける価値があるケース

特約コストのほうが重く感じるケース

共働き家族の多くは、後者のパターンに当てはまります。特約コストを払うより、その分を別途医療保険や貯蓄に回すほうが効率的なケースが多いです。

私が2020年に変額保険に加入したとき、そもそも商品自体に払込免除特約が付けられませんでした。

当時、変額保険で広く払込免除特約が選べるようになる前の時代だったためです。

結果的に、私は特約コストを払わずに済んだことになります。

そして2年半運用したあと、解約を決断する際に思ったのは——

特約のあるなしより、保険そのものの構造のほうがずっと大きな判断材料だった。

ということでした。

特約は枝葉の議論です。

幹は「保険と運用を組み合わせる構造そのものをどう評価するか」です。

「自分の家計だと特約が必要なのか判断できない」「変額保険の見直しを考えている」という方は、無料相談で家計全体の構造を整理してみるのも1つの方法です。

払込免除特約の損得は条件によって変わります。個別のケースで判断したい場合は、無料相談で専門家に確認するのも選択肢です。

ここまで、変額保険のコスト構造や払込免除特約の落とし穴を整理してきました。

「変額保険はやめたほうがいい」と一刀両断する記事も多いですが、それは少し乱暴だと感じています。

業界の内側で1,000世帯以上のご相談を受けてきた経験から、変額保険が選択肢として成立する限定的なケースを3つお伝えします。

最初の条件は、NISAの非課税枠を使い切っていることです。

新NISAの非課税枠は、年360万円・生涯1,800万円。

夫婦2人で使えば生涯3,600万円の非課税枠があります。

共働き世帯の多くは、NISA枠を使い切るところまで到達していません。まずはNISAを優先的に使うのが基本です。

NISA枠をすべて埋め切ってもさらに資産形成を続けたい——という状況なら、変額保険の課税優位性が選択肢として浮かびます。

2つ目の条件は、相続税の課税対象に該当する世帯であることです。

相続税には、生命保険金の非課税枠があります。

生命保険金の相続税非課税枠

この非課税枠は、変額保険の死亡保険金にも適用されます。

ただし注意点として、相続税の課税対象になる世帯は意外と限られます。

相続税の基礎控除

つまり、相続財産が4,800万円を超える見込みがあって初めて、相続税対策としての変額保険を検討する余地が出てきます。

共働き×子育て世帯の多くは、現役世代でこの条件に該当するケースは限定的です。

なお、相続税対策として終身型変額保険を検討している方は、本記事の範囲を超えるため、別途専門家への相談をおすすめします。

3つ目の条件は、強制積立装置として保険を使いたいケースです。

NISAは自由に解約・引き出しができます。

これは大きなメリットですが、人によっては「自由すぎて積立を続けられない」という弱みにもなります。

強制積立装置として有効なケース

変額保険は解約に手間がかかります。

この「やめにくさ」が、人によっては積立を続ける助けになります。

ただし、これは保険会社のためではなく、自分のために選ぶ場合に限られます。

「保険のほうが続けやすそうだから」という理由だけで選ぶ前に、NISAの自動積立設定や、給与天引き型の財形貯蓄など、他の強制積立装置も検討してみてください。

ここまでの3つの条件を整理します。

変額保険が選択肢になる条件

| 条件 | 該当する世帯像 |

|---|---|

| NISA枠を使い切っている | 年収高め・既に資産形成が進んでいる |

| 相続税の課税対象 | 相続財産4,800万円超の見込み |

| 強制積立装置が必要 | 自由度の高い運用を続けられない自覚がある |

3つの条件のいずれにも該当しない方は、まずNISA+掛け捨て保険の組み合わせを検討するのが効率的です。

3つの条件のうち1つでも該当するなら、変額保険を検討する余地があります。

ただしその場合も、複数の保険会社の商品を比較し、コスト構造を冷静に確認することをおすすめします。

私が2020年に変額保険に加入したとき、これら3つの条件を冷静に考えていなかったのが正直なところです。

当時の私の状況

つまり、3つの条件のどれにも該当していませんでした。

それでも加入したのは、「業界人として自分でも入っておきたい」という気持ちが先行していたからです。

条件に合わないまま加入すると、後から構造的な不利さが見えてきます。

2年半運用して解約したのは、まさにこの「条件に合っていなかった」という気づきが大きかったです。

ここまでお読みいただいた皆さんの中には、すでに変額保険に加入している方も多いはずです。

「これから解約すべきか、続けるべきか」という判断は、新規加入を検討する以上に難しい問題です。

業界の内側で実際に解約相談を受けてきた経験から、判断軸を整理します。

すでに加入している人に取れる選択肢は、形式的には3つあります。

形式的な3つの選択肢

ただし、このブログでは「解約」か「継続」の2択で考えることをおすすめします。

理由は次のセクションで説明しますが、払済を選ぶメリットが実は限定的だからです。

払済は一見、解約より穏当な選択肢に見えます。

「以後の保険料を払わずに済む」「保険関係を保ったまま運用は続けられる」と聞くと、間を取った合理的な判断に思えるかもしれません。

ですが、業界の内側にいる立場から見ると、払済には2つの構造的なデメリットがあります。

払済の構造的デメリット

つまり払済は、解約と同じコストを払って、運用の主戦場を変額保険のまま継続する選択です。

運用目的なら、同じコストを払うなら解約してNISAに移したほうが効率的です。

ある変額保険の設計書(30歳男性・基本保険金額1,000万円・30年・有期型)で確認すると、解約控除は次のように設定されています。

解約控除のしくみ

10年以内の払済は、解約と同じ解約控除を払うのに、運用効率の悪い変額保険の中に資金を残すことになります。

「解約は怖いから払済」という選択は、コスト構造の上では意味が薄いです。

判断の前に、変額保険の解約返戻金がどう推移するかを知る必要があります。

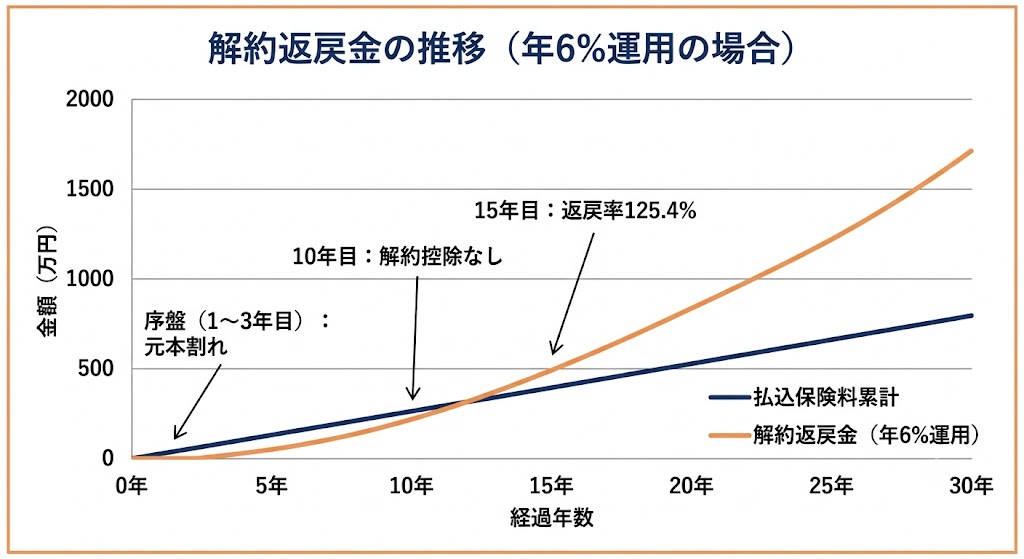

ある変額保険の設計書(30歳男性・基本保険金額1,000万円・30年・有期型・月払)の数字を見てみます。

解約返戻金の推移(運用年6%の場合)

| 経過年数 | 払込保険料累計 | 解約返戻金 | 返戻率 |

|---|---|---|---|

| 1年 | 約27万円 | 約0円 | 0% |

| 3年 | 約80万円 | 約21万円 | 27.3% |

| 5年 | 約133万円 | 約78万円 | 58.7% |

| 10年 | 約266万円 | 約244万円 | 91.9% |

| 15年 | 約399万円 | 約500万円 | 125.4% |

| 20年 | 約531万円 | 約790万円 | 148.7% |

| 30年(満期) | 約797万円 | 約1,710万円 | 214.6% |

契約から10年以内の解約は、解約控除と保険関係費用の影響で元本割れになります。特に1〜3年は解約控除が大きく、返戻率が極めて低くなる点に注意が必要です。

このブログでおすすめする判断フローは次のとおりです。

判断フロー

ほとんどのケースで、解約後NISAのほうが効率的になります。

理由は単純で、変額保険の保険関係費用が30年続くより、コストの安いNISAで運用するほうが効率的だからです。

経過年数別の傾向

| 経過年数 | 一般的な傾向 |

|---|---|

| 1〜3年 | 解約控除が大きい。NISAでの取り返しに時間がかかる |

| 4〜10年 | 解約控除は徐々に減少。NISA移行で取り返しやすくなる |

| 11〜20年 | 解約控除なし。NISA移行が最も有効になる |

| 21年以降 | 残り期間が短い。継続も合理的になってくる |

21年目以降は満期までの期間が短くなるため、解約せずに満期保険金を待つ判断が合理的になるケースもあります。

最後に、判断するときの注意点をお伝えします。

判断時の注意点

「今のまま続ける」も立派な選択肢の1つです。

ただ、その選択をするときには「続けることを選んだ」という能動的な判断であってほしいと思います。

「面倒だから続ける」では、結果として保険関係費用が積み上がり続けます。

私が2年半で変額保険を解約したとき、判断軸はシンプルでした。

解約を決めた判断軸

元本割れでの解約は、感情としては痛みを伴います。

ただ、冷静に数字を並べると、解約のほうが合理的だったというのが結論でした。

「もったいない」という感情が判断を曇らせていないかを、一度冷静に確認してみてください。

変額保険についてよくいただく質問を5つ取り上げます。

業界の内側にいる立場から、フラットにお答えします。

A:部分的には本当ですが、過大評価には注意が必要です。

変額保険は、保険料の一部を株式や債券で運用するため、インフレ局面で運用実績が好調なら満期保険金や解約返戻金が増える可能性があります。

ただし同じことはNISAで投資信託を持つ場合にも当てはまります。

「保険でインフレ対策」というセールストークは、運用商品としての性質を保険のメリットに置き換えた表現です。

インフレ対策が目的なら、保険で運用するのと同じ投資信託をNISAで持つほうが効率的です。

A:控除額の規模を冷静に見ると、NISAの非課税枠のほうが圧倒的に大きいです。

生命保険料控除は、年間最大で所得税12万円・住民税7万円が所得控除の対象になります。

これは「税金が控除額そのまま安くなる」のではなく「課税所得が減って計算される」という意味です。

仮に所得税率20%・住民税10%の方なら、節税効果は年間約3万1千円です。

一方、NISAの非課税枠は年360万円・生涯1,800万円。

運用益にかかる20.315%の税金がすべて非課税になります。

税制優遇の規模感比較

| 制度 | 優遇の規模 |

|---|---|

| 生命保険料控除 | 年間約3万1千円(税率20%+10%の場合) |

| NISA非課税枠 | 運用益に対する20.315%が全額非課税 |

数字で並べると、NISAの非課税メリットのほうが圧倒的に大きいです。

A:「プロに任せる」の中身を冷静に見る必要があります。

変額保険の特別勘定は、保険会社が用意した投資信託メニューから自分で選びます。

つまり「どの特別勘定で運用するか」を選ぶのは契約者本人です。

「プロにすべてお任せ」というセールストークがあれば、それは少し誇張された表現です。

NISAで投資信託を選ぶのと、特別勘定を選ぶのは、本質的に同じ作業です。

同じ運用ができる投資信託をNISAで買うほうが、コスト構造はずっとシンプルです。

A:この柔軟性は確かにメリットですが、活用する人は実際には少ないです。

変額保険には「スイッチング」という機能があります。

特別勘定の組み合わせを途中で変えられる機能で、これは確かに変額保険のメリットです。

ただし業界の内側にいると、スイッチングを実際に活用している契約者はごく少数だという実感があります。

理由は、相場を読んで運用先を切り替える判断は専門家でも難しいからです。

長期積立投資の基本は「最初に分散投資先を決めたら、あまり手を加えずに持ち続ける」です。

「使わない柔軟性」のためにコストを払う合理性は薄いです。

A:「もったいない」という感情と「合理的な判断」を分けて考えてください。

「ここまで払い込んだものを解約するのはもったいない」という気持ちは自然です。

ですが、すでに払い込んだ保険料は、どちらの選択をしても戻ってきません。

冷静に判断すべきは、今後の選択肢のうちどれが最も合理的かだけです。

判断のチェックリスト

判断の詳細は前のセクション「すでに加入している人の判断軸」をお読みください。

「いま確定する損失」より「今後30年の機会損失」のほうが大きいケースが多いです。

ここまでお読みいただき、ありがとうございました。

最後に、この記事で伝えたかった判断軸を整理します。

変額保険は「保障」と「運用」を1つの商品に組み合わせた商品です。

組み合わせる構造には、保険関係費用と運用関係費用が別々にかかる仕組みが組み込まれています。

同じ「保障+積立」の組み合わせ構造は、終身保険にも共通します。【終身保険はおすすめしない|共働き子育て世帯にいらない3つの理由と例外】でも同じ視点で分解しています。

同じ運用を「NISA+掛け捨て保険」で分けて持つほうが効率的——これが業界の内側を11年見てきた立場からの結論です。

ある変額保険の設計書で試算すると、同じ月額予算を「変額保険」と「投資信託+定期保険」に振り分けた場合、30年後の受取額に100万〜265万円規模の差が生まれます。

税金まで考慮すると、その差はさらに広がります。

変額保険を選ぶか、分けて持つかで、生涯の保険料が数十万〜数百万円変わります。

「絶対にやめたほうがいい」という極端な話ではありません。

変額保険が選択肢になる3つの条件

これらの条件に該当する方は、変額保険を検討する余地があります。

3つの条件のいずれにも該当しない方は、まずNISA+掛け捨て保険の組み合わせを検討するのが効率的です。

すでに変額保険に加入している方は、「解約か継続か」で判断してください。

ほとんどのケースで、解約してNISAに移したほうが30年後の評価額が大きくなります。

ただし、契約から10年以内は解約控除があるため、最新の解約返戻金を確認してから判断してください。

このブログでは結論を押し付けません。

最後に判断するのは、それぞれのご家庭です。

ただ、業界の内側で見てきた構造をフラットにお伝えすることで、判断のもとになる材料を渡したいと思っています。

「業界の中の人が、自分の家計でどう選んだか」を素材として、ご自身の判断に役立ててください。

迷ったときは、無料相談で第三者の専門家に相談するのも1つの選択肢です。

「変額保険を解約すべきか」「NISAへの切り替えが自分に合うか」判断できない場合は、無料相談で第三者の専門家に意見をもらうことを検討してみてください。