個人年金保険はいらない?iDeCo・NISAと比べた判断軸|業界11年

ゆう

やさしい保険のえらびかた

こんにちは、ゆうです。

「ドル建てで利率が高くてお得ですよ」

そう勧められて、外貨建て終身保険を検討している方は多いと思います。

ただ、本当にそうなのか。

新NISAという選択肢がある今、迷ったまま加入を決めるのは少し待ったほうがいいかもしれません。

この記事では、保険代理店で11年間、1,000世帯以上の相談を受けてきた立場から、以下の3つを数字で分解します。

実際の設計データをもとに、業界一般的な近似値で試算しました。

結論を先にお伝えすると、生涯で数十万〜数百万円の差が出ます。

どちらを選ぶかは、最終的にはご家庭の方針次第です。

ただ、その判断のもとになる数字を、業界の内側から正直にお渡しします。

「外貨建て保険を勧められていて、自分に合うか判断できない」という方は、無料相談で第三者の専門家に確認してもらうことも選択肢の一つです。

最初に結論をお伝えします。

外貨建て終身保険のような「保険+運用」を1つにまとめた商品は、構造的にコストが上乗せされるというデメリットがあります。

新NISAという非課税の運用口座が使える時代に、わざわざ手数料の高い商品で運用する必要はありません。

それでも組み合わせ商品が選択肢になるケースもあります。

ただ、それは限られた条件下での話です。

このブログでは、以下のスタンスで解説します。

保険会社が「保険+運用」をまとめた商品を作る時、保険機能と運用機能の両方にコストが乗る構造になります。

3つの手数料は表に見えにくいため、「利率が高い」「ドル建てだから安心」というセールストークだけが残ります。

一方で「保険は掛け捨て・運用は米ドル建て債券投信(米ドル建ての債券を中心に運用する投資信託)やNISA」と分けた場合、それぞれのコストが透明になります。

考え方は別記事【学資保険とNISAどっち?】と同じです。教育費準備の文脈ですが、判断軸は共通しています。

外貨建て終身保険にも、選択肢になる条件はあります。

たとえば相続税対策が必要な世帯や、自分で運用する自信が全くない人にとっては、強制積立装置として機能する側面もあります。

このあと、限定的なケースについても触れます。

ただ、共働き世帯の多くにとっては、分けて買うほうがシンプルで効率的。

それが業界11年の結論です。

数字で確かめてから、ご自身で判断してください。

比較に入る前に、外貨建て終身保険の仕組みを整理します。

すでにご存じの方は、次のH2まで読み飛ばしてください。

外貨建て終身保険は、保険料の払込と保険金の受取が外貨で行われる終身保険です。

円換算では為替の影響(為替リスク)を受けるため、円ベースで見ると元本割れする可能性もあります。

これが円建て保険にはない、外貨建て保険ならではの特徴です。

外貨建て終身保険には、大きく分けて2タイプあります。

利率変動型は金利の動きをそのまま反映するので、金利上昇期には魅力的に見えます。

ただ、利率変動型の積立利率は、保険会社が米ドル建て債券で運用して得る利息に連動しているだけ。

自分で米ドル建て債券に投資する場合と仕組み上の差はあまりありません。

2026年5月時点の米10年国債利回りは4.3〜4.4%前後で推移しています。

保険会社は米ドル建て債券で運用して、その利息から保険関係費用と利益を引いて契約者に還元している構造が見えます。

保険会社の運用先は米ドル建て債券が中心です。

個人が新NISAで同じような運用をする場合、「米ドル建て債券を中心に運用する投資信託」を成長投資枠で買うのが現実的です。

個別の米国債を直接買うことも可能ですが、証券会社の取扱い銘柄が限定的なため、ここでは投資信託をベースに比較します。

外貨建て終身保険のデメリットの中核となるのが、この3つの手数料です。

ここではそれぞれの中身を見ていきます。

①保険関係費用(死亡保障コスト・契約維持費・保険会社の運営コストなど)

保険関係費用は「契約年齢・性別等によって異なるため一律には記載できません」と注記されていることが多く、契約者が事前に正確な数字を把握しにくい構造になっています。

ここには死亡保障コスト・契約維持費だけでなく、保険会社の運営コストや利益も含まれています。

業界人の立場から正直にお伝えすると、契約者に渡される設計書には個別の内訳までは記載されません。

②為替手数料(円とドルを行き来する時に発生)

為替手数料は、円から米ドルに替える時と、米ドルから円に戻す時の往復で発生します。

実際の設計データでは、円入金時にTTM(その日の基準為替レート)+50銭、円受取時にTTM-1銭でした。

合計で1ドルあたり51銭の手数料が発生します。

③解約控除(契約日から10年間のペナルティ)

解約控除は、契約日から10年間の間に解約した場合に、積立金から差し引かれます。

払込期間中はもちろん、加入直後ほどペナルティが大きい設計です。

ここで、業界人としての自分の経験を1つお伝えします。

私自身、保険代理店で働き始めて数年経った頃のことです。

お客様に勧める立場として「自分でも入ってみたい」と思い、外貨建て終身保険を契約しました。

変額保険も同じタイミングで加入しました。

業界の中にいると、商品の仕組みは頭ではわかっていても、自分で契約してみないと納得しきれない部分がありました。

加入の時点で、コストが運用利回りを食う構造はもともと知っていました。

ただ、約2年半運用しているうちに、その構造を「自分のお金で再認識した」という感覚があります。

外貨建ては、加入後に解約しました。

解約返戻金は約32万円。実質的に20万円ほどの損失でしたが、解約したお金は新NISAの成長投資枠に一括投入しました。

業界人として頭ではわかっていたことを、自分の家計で確認した3点です。

数字を覚えなくても、考え方として「保険と運用をまとめると、コストの内訳が見えにくくなる」だけ覚えていただければ、この記事の核は伝わります。

外貨建て解約の詳しい経緯は、別記事で書く予定です。

ここからが本記事の核です。

実際の設計データをもとに、外貨建て終身保険と「米ドル建て債券投信+定期保険」を、同じ月額予算で比較します。

比較の前提条件を整理します。

| 項目 | 設定 |

|---|---|

| 契約年齢 | 30歳・男性 |

| 死亡保障 | 10万米ドル(1ドル150円で約1,500万円) |

| 月払保険料 | 285米ドル(1ドル150円で約42,750円) |

| 払込期間 | 20年 |

| 払込総額 | 68,400米ドル(約1,026万円) |

円換算の参考レートは、読者の体感に近い1ドル150円固定で統一しました。

実際の設計データの参考レートとはやや異なりますが、読みやすさを優先しています。

月285ドルは、ざっくり月4万円強の保険料です。共働き世帯にとっては「教育費目的」「資産形成目的」で提案されることの多い金額帯です。

ここで重要なのが、「同じ月額予算で比較する」という考え方です。

外貨建て終身保険は月285ドルを保険会社に払います。

組み合わせる側も、同じ月285ドルを「米ドル建て債券投信への積立」と「定期保険料」に振り分ける形にします。

定期保険は、解約予定の時点までの期間で設定します。

30歳・男性・死亡保障1,500万円の定期保険料(業界平均水準)を、解約時点に合わせて当てはめます。

| 解約時点 | 定期保険期間 | 月払保険料 | 米ドル建て債券投信への積立額 |

|---|---|---|---|

| 10年後 | 10年定期 | 1,360円(約9ドル) | 約276ドル |

| 20年後 | 20年定期 | 1,945円(約13ドル) | 約272ドル |

| 30年後 | 30年定期 | 3,510円(約23ドル) | 約262ドル |

| 40年後 | 40年定期 | 4,515円(約30ドル) | 約255ドル |

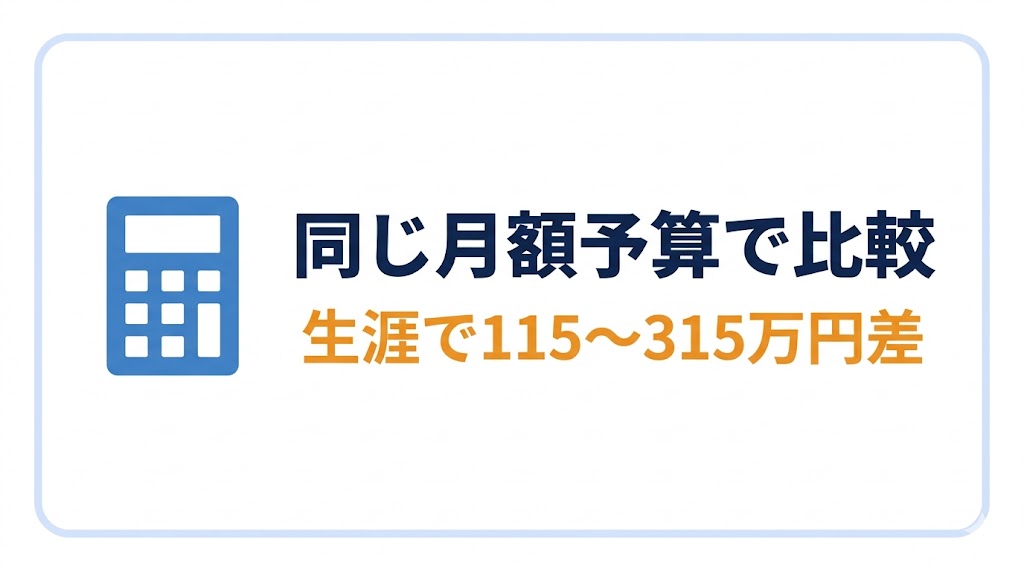

4つの解約タイミングでの比較結果は以下の通りです。

| 解約タイミング | 外貨建て終身保険 (解約返戻金) |

米ドル建て債券投信+定期保険 (積立残高) |

差額 |

|---|---|---|---|

| 10年後(40歳) | 約30,800ドル | 約38,500ドル | +約7,700ドル(約115万円) |

| 20年後(50歳・払込終了) | 約78,700ドル | 約89,300ドル | +約10,600ドル(約160万円) |

| 30年後(60歳) | 約106,300ドル | 約123,900ドル | +約17,600ドル(約260万円) |

| 40年後(70歳) | 約145,500ドル | 約166,500ドル | +約21,000ドル(約315万円) |

どの時点で解約しても、米ドル建て債券投信+定期保険の組み合わせが有利です。

保有期間が長くなるほど、差額が広がっていく構造になっています。

生涯で約115万〜315万円の差。これは「同じ月額予算」を前提にした上での金額差です。

差額の正体は、外貨建て終身保険にかかる保険関係費用・為替手数料の往復・解約控除のコストです。

組み合わせる側にはこれらのコストが発生しません。

ここでもう1つ、外貨建て終身保険の「終身保障」(亡くなるまで一生涯続く保障)という売り文句に対する重要な視点をお伝えします。

月285ドルから定期保険料を引いた額を米ドル建て債券投信に積み立てると、約22年で積立残高が10万米ドルに到達します。

30歳で始めた人なら、52歳時点で「自分の資産だけで10万米ドルの死亡保障が用意できている状態」が完成します。

つまり、「終身保障」を保険会社から買う代わりに、自分で同じ仕組みを育てるという発想ができます。

52歳以降は定期保険料の支払いも止められるため、長期的にはさらにコストが抑えられます。

ここが、終身保険という商品の本質的な構造です。終身保険の払込が終わった後の「保障の中身」は、自分が積み立てたお金そのもの。ならば最初から自分で積み立てたほうが、コストを払わずに同じ仕組みを作れます。

なお、定期保険を収入保障保険に置き換えると、保障額が時間とともに逓減する設計になります。

これは「自己保障の積み上がり」と「必要保障額の減少」が逆相関で噛み合うため、さらに合理的です。

詳しくは別記事【死亡保険の選び方3ステップ】をご覧ください。

ここまでは税引前の比較でした。

税金まで考慮すると、結論がどう変わるかを見ます。

外貨建て終身保険の税金

解約返戻金が払込総額を超えた部分は、一時所得として課税されます。

米ドル建て債券投信の税金

課税口座(特定口座など通常の証券口座)で運用した場合、分配金と売却益にそれぞれ約20%の税金がかかります。

分配金に毎年税金がかかるため、複利効果が薄まります。

NISA口座で運用した場合

新NISAの成長投資枠(つみたて投資枠と並ぶ非課税枠で、投資信託のほか株式やETFも買える枠)で米ドル建て債券投信を保有すると、分配金も売却益も非課税になります。

月285ドル=月約42,750円なので、年間約513,000円。新NISAの年間投資枠(成長投資枠240万円)の範囲内で十分カバー可能です。

税引後の最終比較

| 解約タイミング | 外貨建て終身保険 (税引後) |

米ドル建て債券投信・課税口座 (税引後) |

米ドル建て債券投信・NISA口座 (非課税) |

|---|---|---|---|

| 10年後(40歳) | 約30,800ドル | 約36,800ドル | 約38,500ドル |

| 20年後(50歳) | 約78,000ドル | 約82,400ドル | 約89,300ドル |

| 30年後(60歳) | 約102,800ドル | 約104,000ドル | 約123,900ドル |

| 40年後(70歳) | 約138,100ドル | 約131,400ドル | 約166,500ドル |

NISA活用が決定的な差を生む構造は、ブログのコアフレームと完全に重なります。

「保険と貯蓄は分ける。必要な保障は掛け捨てで効率的に買う。」

そして「分けた運用は、NISA枠を最優先で使う」。

この3点を押さえれば、生涯コストは数百万円単位で変わってきます。

「自分の家計では、外貨建てと組み合わせてどちらが有利か知りたい」という場合は、無料相談で個別に試算してもらうのが確実です。

ここまで「分けたほうが効率的」と書いてきましたが、外貨建て終身保険にも選択肢になる条件はあります。

正直にお伝えすると、限定的なケースです。

ただ、該当する方にとっては合理的な選択になり得ます。

死亡保険金には、500万円×法定相続人の数(配偶者と子など、民法で定められた相続人の人数)までの非課税枠があります。

例えば、相続人が配偶者と子2人の合計3人なら、1,500万円までが非課税。

相続税課税対象になる世帯では、この非課税枠を活用する意味で終身保険を持つ選択肢が生まれます。

ただし注意点があります。

相続税課税対象になるかの目安

多くの共働き世帯では、純資産が基礎控除を超えるケースは限定的です。

該当する場合のみ、相続税対策として外貨建て終身保険を検討する価値があります。

外貨建て終身保険には、強制積立装置としての機能があります。

保険料を払い続ければ、何もしなくても積立金が育っていきます。

これは「自分で投資信託を選んで、毎月の積立額を決めて、相場の変動を見ても解約しない」ことが難しい人にとっては、現実的な選択肢になり得ます。

ただし、この場合も「貯蓄目的」として割り切る必要があります。

死亡保障目的なら、別途定期保険を持つほうが効率的です。

共働き世帯にとっては、ここまでの試算で見たように、分けて買うほうがシンプルで効率的です。

この3つに当てはまるなら、外貨建て終身保険ではなく「米ドル建て債券投信+定期保険」の組み合わせを検討してください。

ここまで読んで「すでに加入してしまった」という方もいらっしゃると思います。

私自身がそうだったので、判断のための視点をお伝えします。

外貨建て終身保険を解約するかどうかは、3つの視点で判断します。

私が外貨建てを解約したのは、加入から約2年半。当時は1ドル150円台の円安局面で、過去10年遡っても140円台が上限だったので、想定外の水準でした。「まあまあ良いタイミングで止められた」という心持ちで解約できました。

解約以外の選択肢として、払済保険があります。

「解約するほどではないが、保険料の負担を減らしたい」場合に検討する選択肢です。

ただし、外貨建て終身保険の場合、払済への変更時に注意すべき点があります。

「払込を止める」だけのシンプルな選択肢ではなく、長期的なコストと保障設計に影響します。

払済を検討する場合は、各社の取扱いを必ず確認してください。

簡易的な判断フローを示します。

解約検討フロー

判断に迷う場合は、無料保険相談で第三者の意見を聞くのも一つの手です。

ただし、保険会社系列の相談窓口ではなく、複数社を扱う独立系の相談窓口を選んでください。

外貨建て終身保険を検討する際によく聞かれる質問にお答えします。

円安局面で受け取れば、円換算の受取額は増えます。

ただし、加入時と解約時の両方で為替手数料が発生するため、純粋な為替差益はそのコスト分目減りします。

「為替で得をする」ことを目的にするなら、外貨預金や米ドル建て債券投信のほうが為替手数料が安く、流動性も高い選択肢です。

利率変動型の外貨建て終身保険は、契約時の市場金利を反映するため、4%台の予定利率になることがあります。

ただし、これは保険会社が米ドル建て債券で運用して得る利息に連動しているだけで、契約者の手元に届く実質利回りは保険関係費用と為替手数料を引いた後の数字です。

実際の設計データで3%平均ケースを試算したのが本記事の比較表です。

4%表示に惑わされず、手数料控除後の実質利回りを確認してください。

三大疾病保険料払込免除特約などをつけると、所定の疾病に該当した場合に以降の保険料が免除されます。

これは確かにメリットですが、注意すべき点もあります。

適用条件は厳格:

特約付帯分の利率が下がる:

払込免除特約をつけると、その特約コスト分の積立利率が下がる構造になっています。

言い換えると、特約コスト分は掛け捨てに近い扱いになります。

「特約をつけても運用利回りは変わらない」と説明されることもありますが、実際は積立利率に反映されています。

特約の魅力で加入を決めるのではなく、主契約のコスト構造と特約のコストを分けて理解した上で判断してください。

「元本割れする」だけで解約を躊躇する必要はありません。

判断の軸は、「これからの運用を、何で続けるか」です。

解約金を新NISAで運用するなら、長期的には元本割れ分を取り戻せる可能性が高いです。

ただし、市場環境や為替水準を見て、解約タイミングは慎重に選んでください。

NISA枠を使い切っている場合、課税口座での米ドル建て債券投信運用と外貨建て終身保険の比較になります。

本記事の試算では、40年保有のケースで外貨建てが逆転する可能性が見えています。

ただし、外貨建て終身保険には流動性の低さ(解約控除10年・解約タイミングの自由度が低い)というデメリットもあります。

NISA枠を超える資金を運用する場合、外貨建て終身保険一択ではなく複数の選択肢を比較してください。

課税口座での投資信託運用・iDeCo・個人向け国債などが候補になります。

本記事の要点をまとめます。

本記事の3つのポイント

「保険と貯蓄は分ける。必要な保障は掛け捨てで効率的に買う。」

そして「分けた運用は、NISA枠を最優先で使う」。

このシンプルな3点を押さえるだけで、生涯で数十万〜数百万円の保険料が変わってきます。

私自身、業界の中で「お得です」と勧められる商品をすべて疑うつもりはありません。ただ、数字を分解して比べてみると、シンプルに分けたほうが効率的なケースが多いというのが、保険代理店で11年間、1,000世帯以上の相談を見てきた結論です。

最後にお伝えしたいのは、これは「正解を押し付ける記事ではない」ということです。

ご家庭の方針・資産管理の自走力・新NISA活用状況によって、最適な選択は変わります。

判断のもとになる数字を、業界の内側から正直にお渡しすることが、このブログの役割です。

円建ての終身保険についても同じ視点で分解しています。詳しくは【終身保険はおすすめしない|共働き子育て世帯にいらない3つの理由と例外】をご覧ください。

数字の整理はできたけれど、自分のケースに当てはめるのが難しい場合は、無料相談をご活用ください。独立系のFPが、保険・NISA・家計の全体像から一緒に考えます。