こどもがいる家庭で死亡保険はいくら必要?わかりやすくシンプルに解説

nizioto

やさしい保険のえらびかた

「死亡保険って種類が多くて、結局どれを選べばいいかわからない…」

「すすめられた金額で加入したけど、本当にこれで大丈夫かな?」

「終身と定期、どっちがいいのか迷ってしまう…」

子育て中の家庭で、こうした悩みは本当によく聞きます。

死亡保険は選び方を間違えると、必要のない保障に何十年も保険料を払い続けることになります。

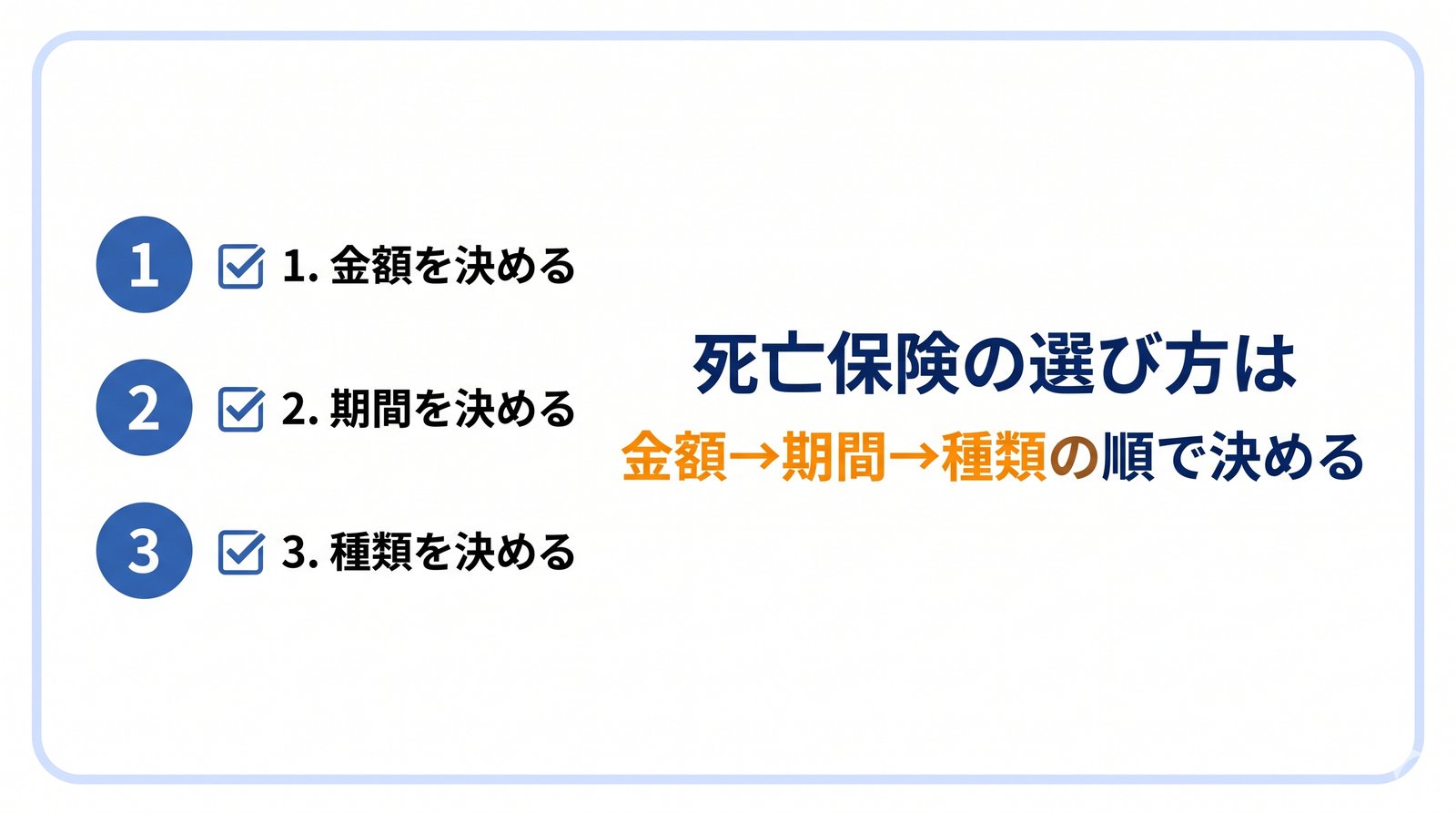

保険代理店で11年間、1,000世帯以上の相談を受けてきた経験からお伝えします。死亡保険選びは「金額→期間→種類」の順番で決めれば、自分の家庭に合った形がはっきり見えてきます。

多くの方が「種類」から選んでしまい、必要以上に高い保険に加入して後悔しています。

選び方の順番を知っているだけで、生涯の保険料が数十万〜数百万円変わることも珍しくありません。

この記事では、子育て世帯が死亡保険を選ぶときの正しい3ステップを、シンプルに解説します。

この記事を読むとわかること

死亡保険選びでいちばん大切なのは、決める順番を間違えないことです。

多くの方が「終身がいいかな?」「収入保障ってどうなんだろう?」と、いきなり種類から検討してしまいます。

でも、この順番では自分に合った保険は選べません。

理由はシンプルです。

金額が決まらないと保険期間は決められず、期間が決まらないと合う種類も選べないからです。

たとえば「終身保険にしよう」と種類を先に決めても、保障額がわからなければ月々の保険料も出せません。

逆に必要保障額が「2,000万円」とわかれば、その金額を何年間カバーすればいいか(保険期間)が自然と見えてきます。

保険期間が決まれば、その期間に合った種類(定期・収入保障・終身など)を選ぶだけです。

「種類」から選んでしまうと、次のような失敗が起きやすくなります。

実際の相談現場でも、種類から決めてしまったために保険料を払いすぎているケースが目立ちます。

この順番で決めていけば、保険のプロに相談する前に「自分の家庭に必要な形」の輪郭がはっきり見えてきます。

保険は「どの商品がお得か」ではなく「自分の家庭に何が必要か」から考えるのが基本です。順番を守るだけで、ムダな保険料を払わずに済みます。

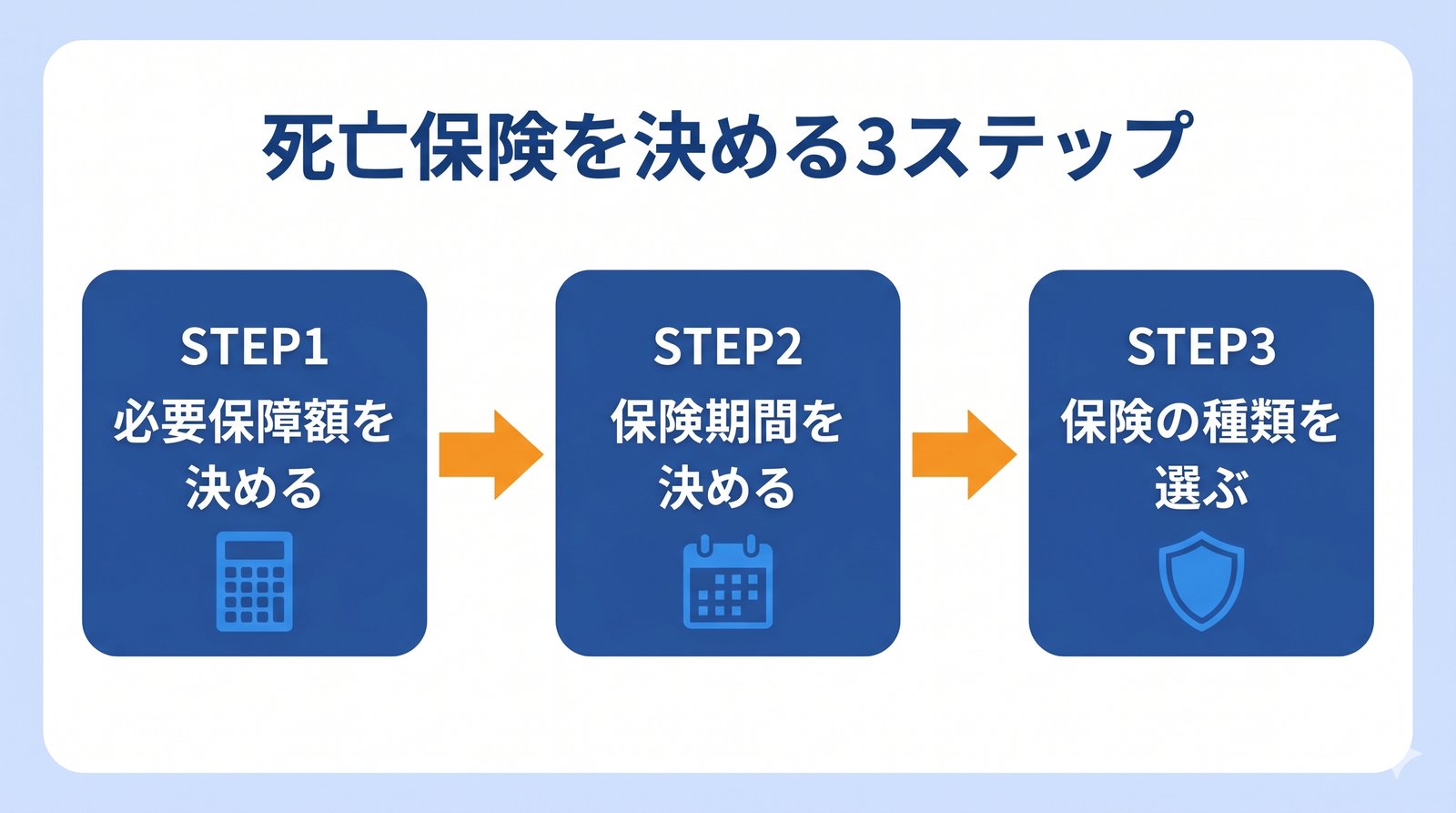

まずは「いくらの保障が必要か」を決めます。

ここで「なんとなく」で決めてしまうと、保険料を払いすぎる最大の原因になります。

この記事では計算の考え方とモデルケースの目安をお伝えします。具体的な計算手順は別記事で詳しく解説しているので、そちらも合わせてご覧ください。

必要保障額の計算式はシンプルです。

必要保障額 = 遺族の支出合計 − 遺族の収入合計

万が一のとき、残された家族にこれから必要なお金から、もらえるお金や使えるお金を引いた差額。

その差額を死亡保険で備えればいい、という考え方です。

支出の主な内訳

収入の主な内訳

「団信(団体信用生命保険)」は、住宅ローンを組むときに加入する保険で、契約者が亡くなったときに残りのローンが全額弁済される仕組みです。

「生活防衛資金」は、病気やケガ・失業などの緊急時に備えて手元に残しておくお金のことです(目安は生活費の3〜6か月分)。

「遺族年金」とは、家計を支えていた方が亡くなった後、国から遺族に支給される公的年金のことです。

この年金を計算に入れないと、保険金額を大きく見積もりすぎてしまいます。

遺族年金などの公的保険については公的保険とは?種類と役割をやさしく解説!で詳しく解説しています。

「自分の家庭だとどんな計算になるの?」とイメージが湧かない方もいるかもしれません。

条件によって、計算式の組み立て方は大きく変わります。

3つのパターンで、計算の型を見てみましょう。

| パターン | 家族構成・住まい | 必要保障額の計算式 |

|---|---|---|

| A | 会社員夫+専業主婦+子1人 持ち家(団信あり) |

生活費 + 教育費 − 遺族年金 |

| B | 会社員夫+パート妻+子2人 賃貸 |

生活費 + 居住費 + 教育費×2 − 遺族年金 − 妻の収入 |

| C | 自営業夫+専業主婦+子1人 賃貸 |

生活費 + 居住費 + 教育費 − 遺族基礎年金のみ |

団信に入っていれば「住居費」は計算から外せます。自営業の方は厚生年金の加入歴がなければ遺族厚生年金が受け取れず、遺族基礎年金だけが収入の足しになります(過去に会社員などで厚生年金加入歴がある場合は、その期間に応じて遺族厚生年金を受け取れる可能性もあります)。このように、わずかな条件の違いで式の形も金額も変わります。

このように、自分の家庭に当てはめて項目を一つひとつ積み上げていくのが、死亡保険選びのスタートラインです。

「自分の家庭の金額をもっと正確に計算したい」という方は、次の記事で3ステップで計算する方法を詳しく解説しています。

モデルケースの具体的な計算例も載せているので、あわせてご覧ください。

詳しくはこどもがいる家庭で死亡保険はいくら必要?わかりやすくシンプルに解説をご覧ください。

必要保障額がわかったら、次は「いつまで保障が必要か」を決めます。

保険期間を長くしすぎると保険料がムダに膨らみ、短すぎると必要なときに保障が切れてしまいます。

子育て世帯の死亡保険は、末子(いちばん下の子)が独立するまでをカバーするのが基本です。

独立の目安は22歳(大学卒業時)で設定されるケースが多いです。

たとえば、末子が3歳なら「あと19年」が保険期間の目安になります。

保険期間の考え方

子どもが独立すれば、残された配偶者の生活費は基本的に自分の収入でまかなえるようになります。

そのため、一生涯の保障は必要ありません。

「子育て期間だけ手厚く備える」のが、コスパよく保険を活用するコツです。

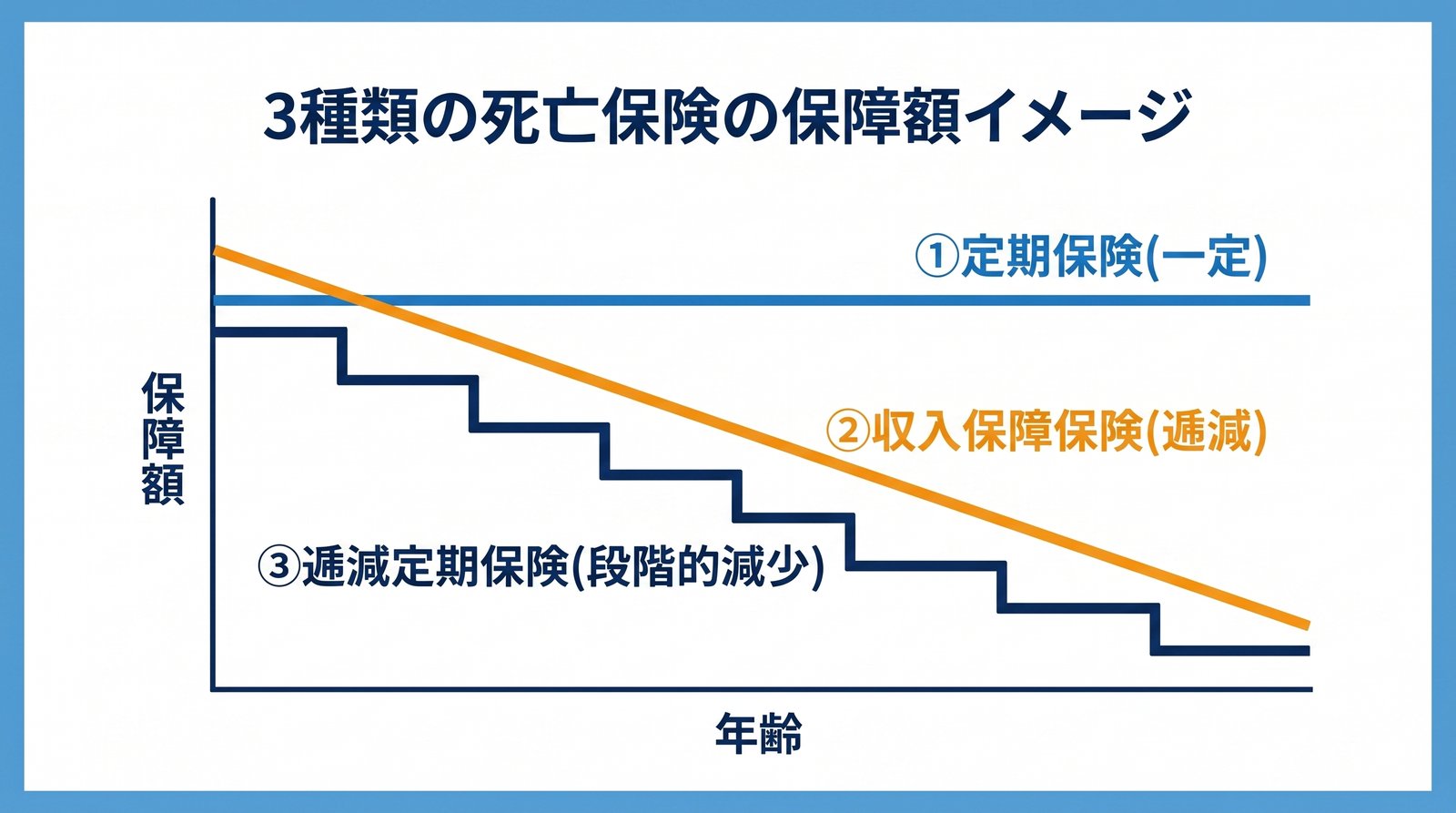

死亡保険の保険期間は、大きく次の2パターンに分かれます。

| タイプ | 保険期間 | 主な商品 |

|---|---|---|

| 一定期間型 | 10年・60歳までなど、区切りを決めて加入 | 定期保険・収入保障保険など |

| 一生涯型 | 一生涯(解約するまで) | 終身保険 |

子育て世帯に向くのは一定期間型です。

理由はシンプルで、死亡保障が必要なのは「子どもが独立するまで」という限られた期間だからです。

一生涯の保障にすると、本来必要のない期間まで保険料を払い続けることになります。

「一生涯保障があるほうが安心」と感じる方もいるかもしれません。

でも、必要のない期間までカバーする分、月々の保険料は当然高くなります。

一生涯型(終身保険)のもう少し詳しい特徴は、次のステップ3で「貯蓄型」として解説します。

保険期間を「一定期間で区切る」ことが、保険料を抑える最大のコツです。

保険期間を選ぶときに、もう一つ知っておきたいのが「払込期間」との違いです。

この2つを混同して契約してしまう方が意外に多いので、ここでしっかり整理しておきましょう。

| 用語 | 意味 |

|---|---|

| 保険期間 | 保障が続く期間 (いつまで万が一をカバーするか) |

| 払込期間 | 保険料を払う期間 (いつまで毎月の保険料を払うか) |

たとえば終身保険では、保障は一生涯続きますが、払込期間は「60歳まで」などと短く設定できます。

一方、定期保険や収入保障保険では、保険期間と払込期間が基本的に一致します。

子育て世帯が一定期間型を選ぶなら、「保険期間=払込期間=末子が独立するまで」というシンプルな設計でOKです。

金額と期間が決まれば、あとは種類を選ぶだけです。

死亡保険の種類は大きく2つのグループに分かれます。

死亡保険は「掛け捨て型」と「貯蓄型」の2つに大きく分けられます。

「掛け捨て型」とは、保険期間が終わっても解約返戻金(戻ってくるお金)がないタイプのことです。

「貯蓄型」は、解約したときや満期を迎えたときに、支払った保険料の一部(または全部以上)が戻ってくるタイプです。

| 掛け捨て型 | 貯蓄型 | |

|---|---|---|

| 主な商品 | 定期保険 収入保障保険 逓減定期保険 |

終身保険 養老保険 |

| 保険料 | 安い | 高い |

| 解約返戻金 | なし | あり |

| 保障額(同じ保険料で) | 大きい | 小さい |

| 子育て世帯への推奨度 | ◎ | × |

結論から言うと、子育て世帯の死亡保険は掛け捨て型から選ぶのが正解です。

貯蓄型を選ぶと、保険料が高いわりに保障が足りなくなるケースがほとんどです。

貯蓄型をおすすめしない詳しい理由は、次のH2で解説します。

掛け捨て型の中にも3つの種類があります。

| 定期保険 | 収入保障保険 | 逓減定期保険 | |

|---|---|---|---|

| 保障額の推移 | ずっと同額 (四角い保障) |

満期に向けて減る (三角の保障) |

満期に向けて減る (階段状に減少) |

| 保険金の受取り方 | 一括 | 毎月定額 (給料のように) |

一括 |

| 保険料 | 中 | 安い | 安い |

| 子育て世帯への推奨度 | ○ | ◎ | ○ |

「定期保険」は保障額がずっと変わらないタイプ。

「収入保障保険」は、時間が経つにつれて保障額が減っていくタイプ(三角の保障)。

「逓減定期保険」も保障額が年々減っていきますが、保険金は一括で受け取る点が収入保障保険と違います。

ただし、逓減定期保険は商品によって「いつから」「どれくらいの角度で」保障が下がるかが大きく異なります。

そのため、年齢に応じた必要額にピッタリ合わせるのがやや難しい保険でもあります。

3種類の中で、子育て世帯にいちばん向いているのは収入保障保険です。

理由は3つあります。

たとえば30歳男性が65歳まで月額10万円の収入保障保険に加入した場合、月々の保険料は約2,000〜3,000円が目安です。

同じ初期保障額を定期保険で用意しようとすると、月々の保険料は倍以上になるケースがほとんどです。

「保障が減っていくなんて損した気分」と感じる方もいます。でも、子どもが20歳のときに必要なお金と、0歳のときに必要なお金はまったく違います。必要な分だけ備えるから保険料が安くなる、それが収入保障保険の合理的な仕組みです。

住宅ローンを組んでいる方は、ほとんどの場合「団信」に加入しています。

団信があれば、万が一のときにローンの返済義務がなくなり、住居費の心配がなくなります。

つまり、団信に入っている方は、その分だけ死亡保険の必要保障額を減らせるということです。

団信加入者が気をつけたいポイント

団信に加入しているのに住居費を含めて必要保障額を計算してしまうと、保険をかけすぎることになります。

住宅ローンを組んでいる方は、必ず団信の内容を確認してから保険の金額を決めましょう。

「貯蓄もできるから」と、終身保険や養老保険をすすめられた経験がある方も多いと思います。

でも、はっきり言います。

子育て世帯の死亡保障に、貯蓄型はおすすめできません。

その理由を3つ、具体的に説明します。

貯蓄型の大きな問題点は、同じ保険料で比べたときに保障額が大幅に少ないことです。

具体的に比べてみましょう。

月1万円の保険料で確保できる保障額の目安(30歳男性)

同じ月1万円を払っても、確保できる保障額は5倍以上の差が出ます。

子育て世帯で必要な保障額は1,500〜4,000万円。

この金額を終身保険でまかなおうとすると、月々の保険料が4〜6万円を超えるケースもあります。

保険料が高すぎて家計を圧迫するか、保障額を妥協して足りない状態になるか。

貯蓄型では、このどちらかを選ぶことになります。

「でも、終身保険なら保険料が戻ってくるからお得では?」と感じる方もいるでしょう。

ここで大切なのは、リスクとリターンは必ずセットという視点です。

終身保険の貯蓄部分は、保険会社が主に国債などの債券で運用しています。

リスクが低い分、リターンも低くなるのが基本です。

表を見るときに大切なのが「リスク」の意味です。

ここでの「リスク」は、短期的な元本割れの可能性を指します。

ただし、預貯金もまったくのリスクゼロではありません。

インフレ(物価上昇)が続けば、銀行に預けたお金の額面は変わらなくても、実質的な購買力は目減りしていきます。

「元本割れリスク」と「インフレリスク」は別物として理解しておきましょう。

主な貯蓄・運用手段のリスクとリターンの目安

| 手段 | リスク | 平均リターン(年) |

|---|---|---|

| 預貯金 | ほぼなし | 0〜0.5%程度 |

| 終身保険 (貯蓄部分) |

低 | 0.5〜1.5%程度 |

| 債券 (国債など) |

低〜中 | 0.5〜2%程度 |

| 株式インデックス (全世界など) |

中〜高 | 過去実績で年4〜6%前後 |

※保険の予定利率は金利環境で変わります。直近は金利上昇で引き上げられる商品も出ています。株式のリターンは過去実績で、将来を保証するものではありません。

同じ低リスク同士で比べても、終身保険は保険会社の経費(手数料や死亡保障コスト)が乗る分、預貯金や直接購入できる債券より効率が落ちやすいのが実情です。

さらにリスクを取れる場合は、NISA(少額投資非課税制度)で株式インデックスに積立投資するという選択肢もあります。

参考までに、低リスク手段と株式インデックスで30年積み立てた場合の差を見てみましょう。

30年間、月2万円を積み立てた場合の目安

※あくまで想定利回りでの試算です。株式はリスク(元本割れの可能性)があるため、リスク許容度に応じて選ぶ必要があります。

大切なのは、「保障は保障」「貯蓄は貯蓄」と分けて、それぞれの目的とリスク許容度に合う手段を選ぶことです。

「保障と貯蓄が一つで済むから楽」と感じる方も多いですが、一つにまとめることで保障も貯蓄も中途半端になりがちです。目的とリスクに合わせて別々に持つほうが、結果として効率よく家計を守れます。

貯蓄型の保険は、加入から10〜15年ほど経たないと元本割れするのが一般的です。

「元本割れ」とは、それまで支払った保険料より、解約時に戻ってくるお金のほうが少なくなることです。

子育て中は、家計の状況が変わりやすい時期です。

こうしたタイミングで「保険料の支払いが厳しい」と感じたとき、貯蓄型保険は解約すると大きく損をします。

つみたてNISAや預貯金なら、必要なときにいつでも引き出せて、元本割れのリスクも(短期運用を除けば)ほぼありません。

ライフイベントが多い子育て世帯ほど、必要なときにすぐ引き出せる貯蓄方法を選ぶべきです。

ここまで見てきたように、貯蓄型の死亡保険は「保障」としても「貯蓄」としても中途半端になってしまいます。

正解はシンプルです。

保障は掛け捨ての死亡保険で確保し、貯蓄はNISAや預貯金で別に積み立てる。

保障と貯蓄を分けることで、それぞれの効率を最大化できます。

保障と貯蓄を分けるメリット

「保障と貯蓄を一つにまとめたい」という気持ちはわかります。

でも、お金の管理で本当にラクなのは、目的ごとに分けて管理することです。

1,000世帯以上の相談を受けてきた中で、死亡保険選びで同じ失敗をする方のパターンが見えてきました。

代表的な3つを紹介します。

いちばん多い失敗が、保障額を「なんとなく」で決めてしまうパターンです。

「なんとなく3,000万円」「周りが5,000万円だからうちも同じくらい」など、根拠のない金額で契約してしまう方をたくさん見てきました。

でも、必要保障額は家庭ごとに大きく違います。

これらの条件の違いで、必要保障額は家庭ごとに大きく変わります。

「なんとなく」で決めると、必要以上に高い保険料を払うか、いざというときに足りないか、のどちらかになります。

保障額は必ず計算で決める。これが失敗を避ける最大のコツです。

計算の具体的な手順はこどもがいる家庭で死亡保険はいくら必要?わかりやすくシンプルに解説で詳しく解説しています。モデルケースごとの計算事例も載せているので、自分の家庭に近いケースから当てはめて計算してみてください。

「若いうちに入ったほうが保険料が安い」と言われて、20代・30代で終身保険に加入する方も多いです。

確かに保険料は若いほうが安く設定されます。

でも、終身保険はそもそもの保険料が掛け捨て型の数倍高い商品です。

「若いほうが割引される」よりも、「そもそも商品カテゴリーとして割高」という影響のほうが大きく、若いうちに入っても次のような問題が起こります。

「若いうちに入ったほうがお得」というセールストークには、必ず「何と比べてお得なのか」を考えてください。

掛け捨ての定期保険と比べれば、若くても終身保険は割高です。

昔のように「夫が家計の大黒柱」という家庭ばかりではなくなりました。

共働きで夫婦の収入を合算して生活している家庭では、妻に万が一があったときの影響も決して小さくありません。

それなのに「死亡保険は夫だけでいい」と思い込んでいる方が少なくありません。

妻の死亡保険も検討すべきケース

夫婦それぞれの必要保障額を計算して、必要な分を備えるのが正解です。

働き方が多様化した今、「夫だけ」ではなく家計への貢献度で考えるのが正解です。妻の収入がなくなったときに生活がどう変わるかを、具体的にイメージしてみてください。

この記事でお伝えしたことを整理します。

この記事のまとめ

死亡保険は「なんとなく」で決めるのではなく、計算と順番で根拠を持って選びましょう。

正しい選び方を身につけるだけで、生涯の保険料が数十万〜数百万円変わることも珍しくありません。

この記事を読んで、次のように感じた方もいるかもしれません。

こう感じた方は、一度保険のプロに無料相談してみるのが近道です。

ただし、相談に行くのは「金額→期間→種類」の考え方を頭に入れた後がおすすめです。

自分である程度整理してから相談に行けば、担当者の言いなりになることなく、主導権を持って話を進められます。

無料相談は「加入の場」ではなく、「自分で整理した内容を、プロの目で最終確認する場」として活用してください。

保険は「とりあえず加入する」ものではなく、「自分の家庭に合わせて設計する」ものです。金額・期間・種類をしっかり決めることで、ムダのない合理的な死亡保障が組めます。

関連記事

必要保障額の詳しい計算方法はこどもがいる家庭で死亡保険はいくら必要?わかりやすくシンプルに解説をご覧ください。

保険相談の前に知っておきたい考え方は【保険知識0の方へ】保険相談に行く前に知っておきたい考え方4選で解説しています。

▼ 無料保険相談はこちら(近日掲載予定)