死亡保険はいくら必要?子育て世帯の目安を世帯タイプ別に解説|平均で決めない考え方

ゆう

やさしい保険のえらびかた

共働き×子育て世帯で死亡保障を準備するときに必ず候補に上がるのが「収入保障保険」です。

ただ、選び方を調べると商品ランキングや「3つのポイント」が並ぶばかりで、結局どれがご自身のご家庭に合うのか分からない、という方は多いのではないでしょうか。

そもそも「収入保障保険って、働けなくなったときに収入を補ってくれる保険ですよね?」と思っている方も少なくありません。

その認識からスタートすると、商品選びで遠回りすることになります。

こんにちは、ゆうです。保険代理店で11年間、1,000世帯以上の相談を受けてきました。

共働き×子3人・住宅ローン・NISA8年目の当事者として、自分の家計でも収入保障保険を選んでいます。

この記事では、共働き世帯が収入保障保険を選ぶときに迷わないための月額・期間の決め方を5つのポイントに整理します。

同じ収入保障保険でも、選び方ひとつで生涯の保険料が数十万〜数百万円変わります。

10分後、ご自身のご家庭にとっての適正な月額と期間が見えるはずです。

選び方の話に入る前に、最初にひとつ大きな誤解を解いておきます。

収入保障保険は死亡保険の一種です。

働けなくなったときに収入を補ってくれる保険ではありません。

「収入保障」という名前の印象から、病気やケガで働けなくなったときに毎月の収入を補ってくれる保険、と受け取る方は本当に多くいらっしゃいます。

1,000世帯以上の相談を受けてきた肌感覚として、共働き世帯のご相談でこの誤解は珍しい話ではないのが現状です。

名前のイメージで「就業不能保険」と混同しやすいんです。最初にここを整理しておくと、後の選び方がグッと分かりやすくなります。

名前が似ている3つの保険を、保障の対象で整理します。

| 保険の種類 | 保障される事態 | 保険金の受取人 |

|---|---|---|

| 収入保障保険 | 死亡・高度障害状態 | 遺族 |

| 就業不能保険 | 病気やケガで長期間働けない状態 | 本人 |

| 所得補償保険 | 病気やケガで就業できない状態 | 本人 |

※「高度障害状態」とは、両眼の視力を失う・両手両足の機能を失うなど、生命保険会社が定める重度の障害状態のことです。死亡時と同じく保険金の支払い対象になります。

収入保障保険だけが、亡くなったときに遺族が受け取る保険です。

残り2つは、生きているけれど働けない状態に備える保険で、お金を受け取るのは本人になります。

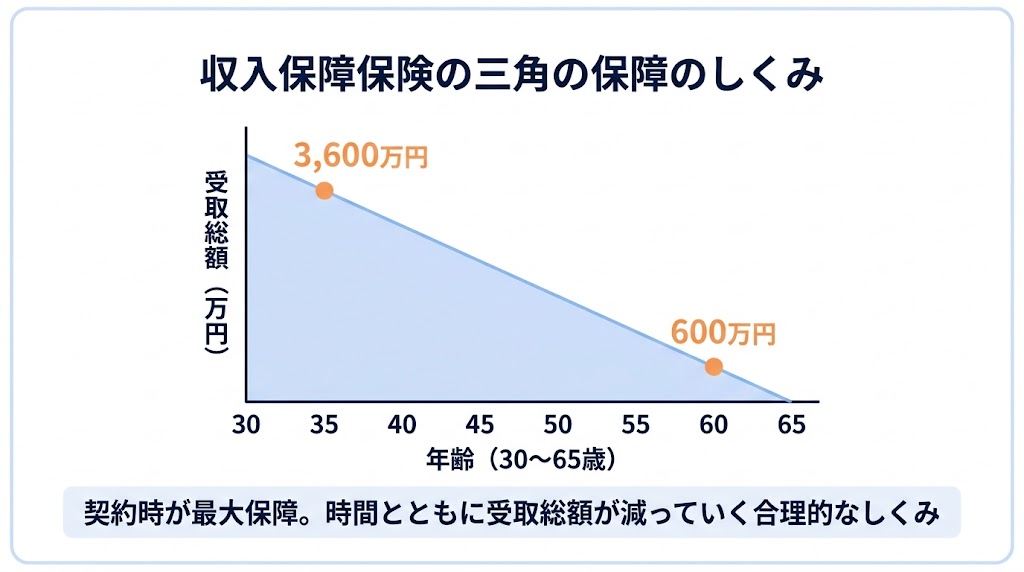

収入保障保険のもうひとつの特徴が、保険金の受取総額が時間とともに減っていく「三角の保障」のしくみです。

例えば月額10万円・保険期間65歳までで契約した場合、35歳で亡くなれば30年分=3,600万円が遺族に支払われます。

同じ契約で60歳で亡くなれば、5年分=600万円の支払いになります。

子が大きくなるにつれて必要な保障額は減っていくので、その推移にぴったり合う合理的な仕組みです。

なお、収入保障保険を考えるうえで「遺族年金」という言葉が出てきます。これは公的年金の一種で、家計を支える人が亡くなった後、遺された家族が国から受け取れる年金のことです。詳しくは保障額の決め方(H2-3)で改めて解説します。

私自身、第一子が生まれたときに死亡保障の中心として選んだのが収入保障保険でした。

判断軸は3つあります。

特に3つ目は、共働き世帯だからこそ大事にした視点です。

仮に私が亡くなった後、妻が一括の保険金をひとりで管理していくのは負担が大きい。

毎月決まった金額が振り込まれる形のほうが、給与の代わりとしてシンプルに使えます。

数字を覚えていただかなくて大丈夫です。考え方として「遺族の家計管理を複雑にしない設計」だけ覚えてもらえれば、商品選びで迷う場面が減ります。

死亡保険には終身保険・定期保険・収入保障保険の3種類がありますが、共働き世帯にとっては収入保障保険が最も合理的な選択になります。

理由を3つに整理します。

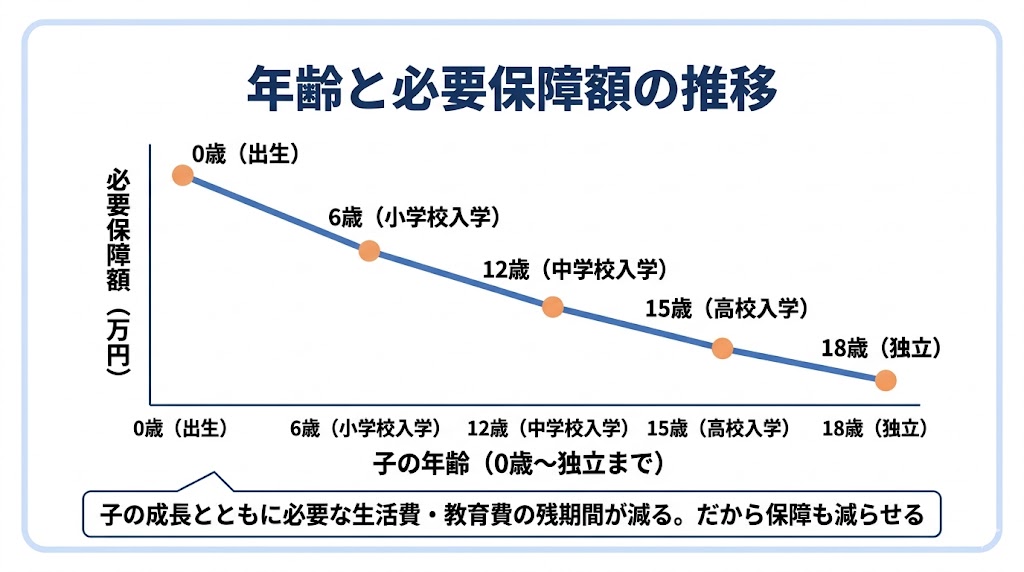

共働き世帯の必要保障額は、子が成長するにつれて自然に減っていきます。

定期保険のように一定額の保障を持ち続ける形では、後半が過剰保障になります。

過剰保障の分は、そのまま保険料の無駄です。

収入保障保険なら、保障の減り方と必要額の減り方が一致するので、保険料を最小化できます。保険期間が長いほど保険料は高くなるため、ここを合わせられるのは大きな利点です。

収入保障保険は、同じ保障規模を定期保険・終身保険で組んだ場合と比べて、保険料を大きく抑えられます。

| 保険の種類 | 30歳男性・非喫煙者・3,600万円相当の保障 | 月額保険料の目安 |

|---|---|---|

| 終身保険 | 死亡保険金3,600万円 | 月35,000〜50,000円 |

| 定期保険(60歳満了) | 死亡保険金3,600万円 | 月5,000〜8,000円 |

| 収入保障保険(60歳満了・月額10万円) | 受取総額最大3,600万円 | 月1,500〜2,500円 |

※保険料は商品・引受条件により異なります。あくまで一般的な目安です。

共働き世帯では、夫婦両方が保障を持つのが基本になります。

そのときに、同じ予算で2人分の保障を組めるか、片方しか組めないかは、収入保障保険を選ぶかどうかで大きく変わります。

共働き世帯で見落とされがちなのが、妻側の保障です。

夫が亡くなったときの備えだけ手厚くしても、妻に万一があったときに家計が立ち行かなくなれば、子の教育費・住宅ローン・生活費の計画は崩れます。

共働き世帯のライフプランは、夫婦両方の収入を前提に組まれています。片方だけ保障を組んでも、それは設計の半分しか守れていないということです。

夫婦両方の設計の具体的な考え方は、後半のH2-7で詳しく解説します。

ここから具体的な選び方に入ります。

最初のポイントは、毎月いくらの保障を持つかです。

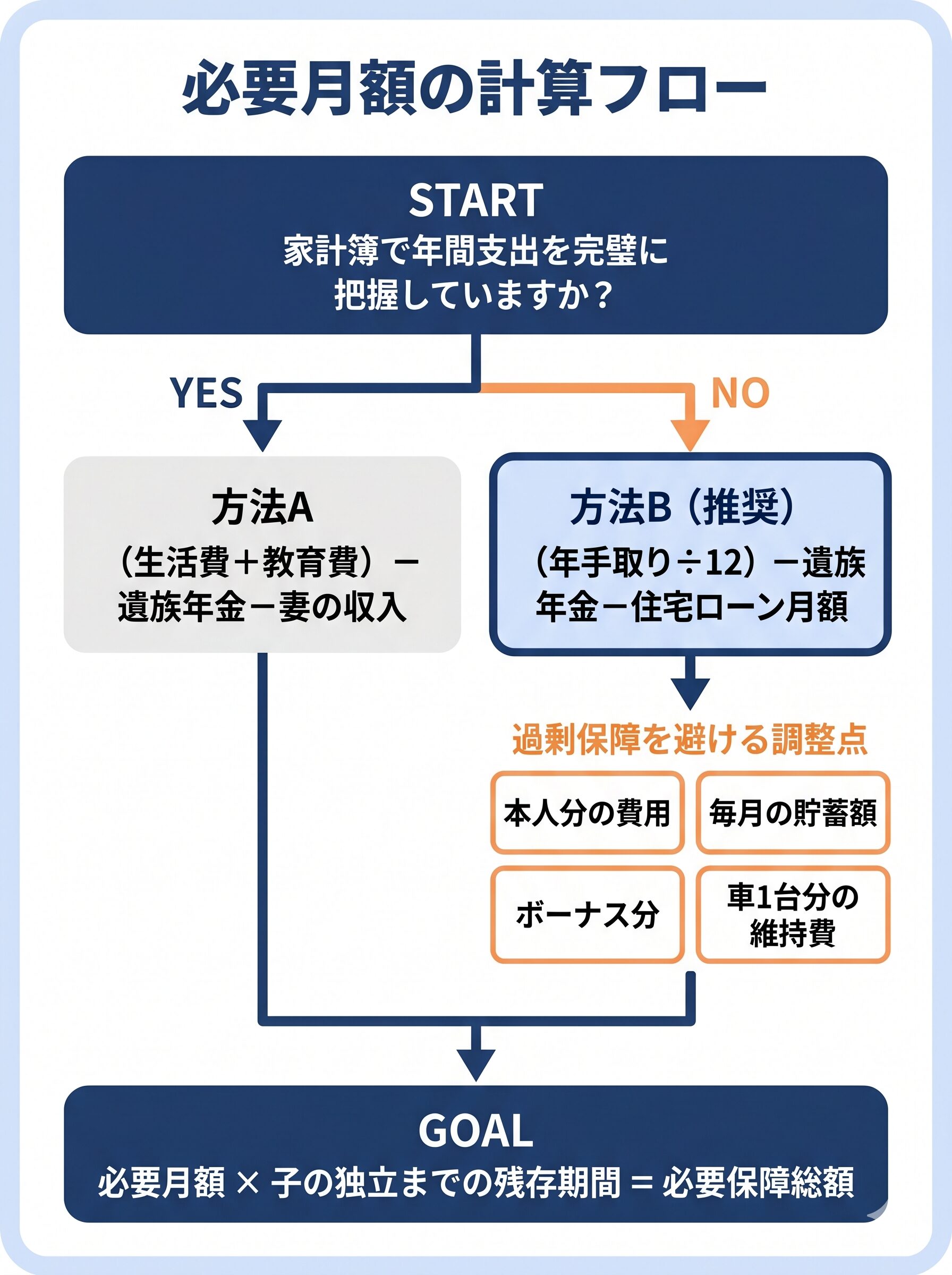

保険関連サイトで紹介されている計算式は、以下が一般的です。

【方式A・生活費ベース】

必要月額 = (生活費 + 教育費) − 遺族年金 − 妻の収入

必要保障総額 = 必要月額 × 子の独立までの残存期間

たとえば月の生活費30万円・教育費月5万円・遺族年金月12万円・妻の月収15万円のご家庭なら、必要月額は8万円という計算になります。

※遺族年金は「遺族基礎年金」と「遺族厚生年金」の2種類があります。会社員の方は両方を、自営業の方は遺族基礎年金のみを受け取れる仕組みです。詳しい違いは記事末尾のQ2をご覧ください。

考え方としてはシンプルで、間違いではありません。

ただ、共働き世帯がこの式で計算しようとすると、つまずきやすいポイントが2つあります。

方式Aの最大の弱点は、生活費を正確に把握している家庭が意外と少ないことです。

1,000世帯以上の相談を受けてきた肌感覚では、生活費を聞かれて即答できる方は2割程度です。

残り8割の方は、答えがアバウトか、少なく見積もる傾向があります。

理由は、生活費を「月の固定的な支払金額」と考えてしまうからです。

実際の年間支出には、こうした突発的だが必ずかかるお金が含まれています。

上記の項目が計算から抜けると、保障額を実際に必要な額より少なく見積もってしまいます。

家計簿で年間支出を完璧に把握しているのが、方式Aを使うための前提条件です。それができていないご家庭が方式Aを使うと、保障不足のリスクが残ります。

もう一つの弱点が、共働き世帯で「妻の収入を引く」発想にあります。

共働き×時短世帯はすでに夫婦両方の収入を前提にライフプランが組まれています。

住宅ローン・教育費・老後資金。すべてが今の世帯収入を前提に設計されているはずです。

その前提のなかで片方が抜けたら、「妻の収入分は引いてOK」では済まないケースが多いのが現実です。

そこで私が共働き世帯にお伝えしているのが、収入から逆算する方式です。

【方式B・収入ベース・推奨】

必要月額 = (年の手取り(ボーナス含む) ÷ 12) − 遺族年金 − 住宅ローン月額(団信加入なら不要)

必要保障総額 = 必要月額 × 子の独立までの残存期間

私自身、自分の家庭の保障額もこの方式で計算しています。

ちなみに方式Aと方式Bの両方で計算してみたこともありますが、結果はほとんど同じ金額に着地しました。

子どもが小さいうちは外食費・教育費・被服費などの生活費が膨らみやすく、貯蓄もそのまま将来の教育費や住宅費に回すお金になります。

要は「収入のほとんどが今と将来の生活に使われる時期」なので、収入から計算しても支出から計算しても、ほぼ同じ答えが出るということです。

考え方の出発点は「現在のライフプランを保障する」です。

夫婦の収入で成り立っている生活を、どちらかに万一があってもそのまま維持できる金額を、保障で確保します。

共働き世帯では、妻の収入分を引かないのが私の推奨です。

理由は、すでに妻の収入も生活設計の一部になっているからです。

死亡や就業不能で片方の収入が消えた状態は、今のライフプランにとって致命的なダメージです。

「もう片方が働いているから大丈夫」では、住宅ローンや教育費を含めたライフプランは守れません。

ただし方式Bには、過剰保障になりやすい弱点があります。

年の手取り全額をベースにすると、本人にしかかからない費用も含まれてしまうからです。

そこで、自分の家庭に当てはまるものだけ引き算する形で調整します。

引けるものだけ引けば十分です。

家計簿を完璧につける必要はありません。「うちは貯蓄を月5万円できているな」「車は1台で十分かもしれない」と分かる範囲で引いていけば、現実的な保障額に着地します。

方式Bにも弱点があります。

将来的に貯蓄が増えて保障額を減らそうとしたとき、判断軸が見えにくくなる点です。

私の考え方では、今の収入のうち以下のような目標貯蓄が達成できた時点で、その月額分を保障から引けるようにしています。

ここまでくると家庭ごとの事情で答えが変わるので、自分ひとりで判断が難しい部分が出てきます。

ここまで読んで「やはり方式Aで正確に計算したい」と感じた方もいらっしゃるはずです。

その場合は、これを機に家計簿を始めるのも一つの手です。

家計簿はお金の流れを把握するツールなので、保険以外の場面でも家計改善・教育費計画・老後資金準備のすべてで効いてきます。

ただ、家計簿が苦手な方・考えるのがストレスになる方もいらっしゃいます。

私の妻に「うちは月いくら生活費かかってる?」と聞いても答えは返ってきません。考えるのもストレスだと言っています。共働きで時間がない世帯なら、似たような状況のご家庭は多いはずです。

家計簿が苦手なご家庭にこそ、方式B+調整が現実的な解になります。

最初から完璧を目指さなくて大丈夫です。

ざっくり計算で入って、貯蓄が育ってきたら見直す。

その見直しで判断に迷うときが、信頼できるプロに相談する自然なタイミングです。

住宅ローンを組んでいるご家庭で、団信(団体信用生命保険)に加入されている場合は、住宅ローン月額を保障計算から引きます。

団信は、住宅ローン契約者が死亡または高度障害状態になったときに、住宅ローンの残債が消える保険です。

つまり、契約者が亡くなった後の遺族にとっては、住宅ローンの支払い義務がなくなります。

団信加入者は、すでに「住居費の死亡保障」を持っているのと同じです。収入保障保険でさらに住居費分を保障すると、二重で備えていることになります。

共働き世帯で多い3パターンを整理します。

| 団信のパターン | 夫の保障計算 | 妻の保障計算 |

|---|---|---|

| 夫だけ団信加入(最多) | 住宅ローン月額を引く | 引かない(住宅ローンは妻が引き継ぐ) |

| 妻だけ団信加入 | 引かない | 住宅ローン月額を引く |

| 夫婦連生団信 | 住宅ローン月額を引く | 住宅ローン月額を引く |

共働きで夫が住宅ローン契約者・夫だけが団信に入っている家庭では、夫の保障から住宅ローン月額を引きます。

ただし妻側の保障計算では、住宅ローン月額は引きません。

妻に万一があったときは、夫が引き続き住宅ローンを支払う形になります。

夫の収入が確保されている前提なので、妻の保障計算で住宅ローン月額を引く必要はありません。

具体的にイメージできるよう、3つのモデルケースで方式Bでの月額算出を提示します。

| ケース1 | ケース2 | ケース3 | |

|---|---|---|---|

| 想定世帯 | 共働きフルタイム×子2人 | 共働き時短×子1人 | 共働き×子2人 |

| 世帯年収 | 900万 | 750万 | 600万 |

| 住宅 | 持ち家・夫団信 | 持ち家・夫団信 | 賃貸 |

| 夫の手取り月額 | 35万 | 30万 | 25万 |

| 遺族年金月額 | 約14万 | 約12万 | 約14万 |

| 住宅ローン月額(差引) | 10万 | 9万 | – |

| 家賃(保障に含む) | – | – | 10万 |

| 夫の必要月額 | 約11万 | 約9万 | 約21万 |

※遺族年金は子の人数・配偶者の年齢・夫の標準報酬月額で変動します。あくまで目安です。

ケース1がメインターゲット(共働きフルタイム×子2〜3人・住宅ローン団信加入)のイメージに近い計算です。

ケース3のように賃貸の家庭は団信がないため、家賃分も保障に含める必要があります。

そのため必要月額が大きくなり、保険料負担も上がります。

団信に加入できる持ち家ローンは、家計の防御力を高める仕組みでもあるという視点も、保険設計と合わせて押さえておきたいポイントです。

なお、妻側の保障計算は次のH2-7で詳しく解説します。

2つ目のポイントは、何歳まで保障を持つかです。

保険期間の決め方ひとつで、生涯の保険料が大きく変わります。

収入保障保険の保障期間は、末子が独立するタイミングを基準に決めるのが基本です。

理由は、子が独立した後は遺された家族の生活費保障の必要性が大きく下がるからです。

子が独立した後は、夫婦どちらかの収入と年金で老後の生活を組み立てるフェーズに入ります。

そのフェーズの備えは、収入保障保険ではなく貯蓄・運用・遺族年金で対応するのが効率的です。

保険期間が長いほど保険料は高くなります。「不要な期間まで保障を伸ばさない」のが、保険料を抑える基本ルールです。

「末子の独立」をいつと考えるかで、保険期間が変わります。

| 子の独立タイミング | 想定する子の進路 | 保障期間の例 |

|---|---|---|

| 18歳まで | 高卒就職を含む幅広い選択肢 | 子が0歳なら18年間 |

| 22歳まで | 大学卒業を想定 | 子が0歳なら22年間 |

| 25歳まで | 大学院・専門職を想定 | 子が0歳なら25年間 |

私自身は、子の独立タイミングを18歳と設定しています。

理由は、万一があっても18歳までに大学進学費用と一人暮らしの仕送り分を貯められる計画を立てているからです。

仮に万が一があった場合は、保障から得たお金の中から積立をして大学進学に備える設計です。

保険期間が短いほど保険料が安くなるので、18歳までの設定で家計負担を抑えています。

ただ、ここはご家庭の自走力で答えが変わる部分です。

家計管理に不安がある・子の進路で大学院まで想定したいというご家庭は、22歳・25歳に伸ばすのもありです。

私が18歳を選んだのは、家計簿を含めて自分で資産管理ができる前提があるからです。同じ判断を全員に勧めるつもりはなく、ご家庭がどこまで自走できるかで決めるのが正解です。

混同されやすいので整理しておきます。

収入保障保険では、多くの場合「保険期間=払込期間」です。

たとえば60歳満了の収入保障保険なら、60歳まで保障があり、60歳まで保険料を払います。

短期払い(60歳保障で50歳までに払い終える)を選べる商品もありますが、月々の保険料が高くなり、共働き世帯の家計には合わないケースが多いです。

共働き×子育て世帯は、家計負担を抑える終身払い・全期払いが基本です。保険料を先に払い終えるメリットより、毎月の家計に余裕を残すメリットの方が大きいケースがほとんどです。

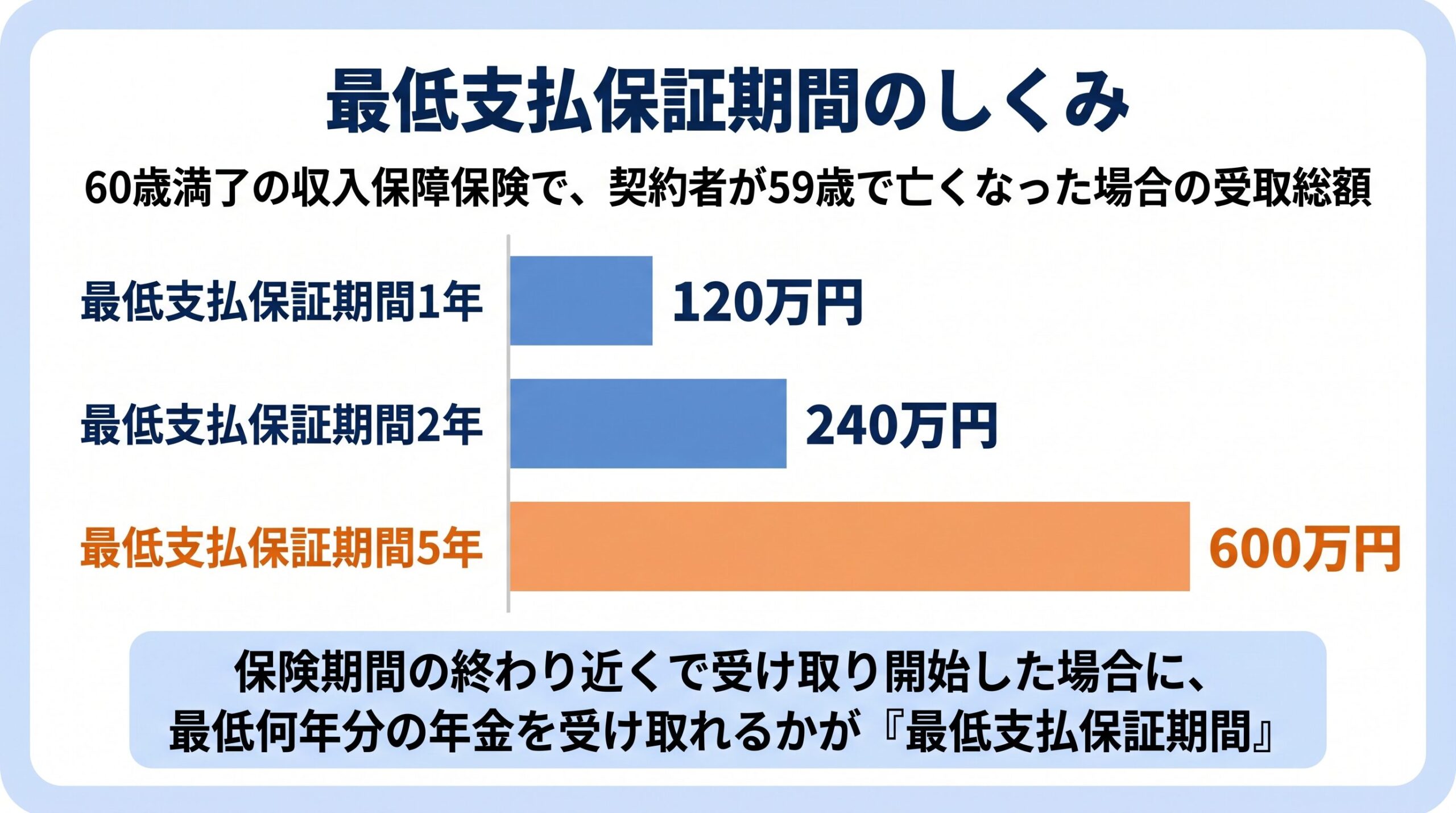

3つ目のポイントは、最低支払保証期間です。

業界の一般論では「2年がバランスが良い」とされますが、私の考えは少し違います。

最低支払保証期間とは、保険期間の終わり近くで亡くなった場合に、最低何年分は保障を受け取れるかを定めた期間です。

たとえば60歳満了・最低支払保証期間2年の収入保障保険で、契約者が59歳で亡くなった場合:

商品によって1年・2年・5年から選べる設計が一般的です。

業界では「2年がバランス型でデフォルト」と紹介されることが多いです。

ただ、共働き世帯への私の推奨は、設計可能な中で最も短い年数(多くの商品で1年または2年)です。

最低支払保証期間に予算を使う必要はありません。本当に大事なのは保険期間そのものだからです。

理由を3つに整理します。

最低支払保証期間で迷うより、保険期間(H2-4で決めた何歳まで保障を持つか)を適切に決める方が、何倍も家計への影響が大きいです。

保険期間が5年違えば、月額保険料は数百〜数千円変わります。

最低支払保証期間1年と5年の差は、月額数百円のことが多いです。

保険料を抑えたいなら「保険期間で守る・最低支払保証期間は最短で」と覚えてもらえれば十分です。私自身も最低支払保証期間は1年で設計しています。

業界では2年が標準的に勧められますが、共働き世帯で家計効率を重視するなら、最短の年数で問題ありません。差額分はNISAや家計の防衛資金に回すほうが、長い目で見て家族のためになります。

4つ目のポイントは、保険料を下げる割引制度の活用です。

同じ保障内容でも、割引が適用されるかどうかで保険料が大きく変わります。

非喫煙者割引は、過去1年タバコを吸っていない方が対象になる割引です。

判定方法は、健康診断書の添付のみで完結する商品が増えています。

抜き打ちで唾液検査キットが郵送される運用を取る保険会社もあります。

配偶者がタバコを吸っていても、本人が非喫煙でコチニン検査をクリアできれば割引は適用されます。

ただし受動喫煙の影響でコチニンが検出されるケースもあるため、共働き世帯で夫婦どちらかだけが対象になる場合があります。

優良体割引は、健康診断の結果が一定の基準を満たしている方が対象になる割引です。

主な判定項目は以下の通りです。

具体的な基準値は商品ごとに異なるので、申込時に各社の基準を確認する必要があります。

健康診断を毎年受けている共働き世帯なら、結果を提出するだけで判定してもらえます。

私自身、夫婦とも非喫煙者・健康診断良好で優良体割引の対象です。

参考までに、私が加入した収入保障保険の保険料は、標準体保険料率と比較して概ね6〜7割の水準に下がりました。

つまり、標準体で月3,000円の保険料の保障が、月1,800〜2,100円程度になったイメージです。

夫婦両方が割引対象になれば、世帯の月額保険料の差は数千円。30年間で考えれば数十万円〜100万円超の差になります。健康診断の結果を出すだけで適用されるので、活用しない手はありません。

数字を覚えていただかなくて大丈夫です。考え方として「非喫煙・健康診断良好なら必ず割引制度を確認する」だけ覚えてもらえれば、商品選びで取りこぼしがありません。

割引制度と並んでよくある営業トークが「払込免除特約をつけて安心を」というものです。

目的で考えれば、私は推奨しません。

ただ、11年の現場経験を踏まえると「言い切れない部分」もあるのが正直なところです。

それでも、共働き世帯への私の推奨は「つけない」です。

理由を2つに整理します。

治療費が心配なら貯蓄か三大疾病保険、収入減が心配なら就業不能保険。心配の中身に合わせた備えの方が、ピンポイントで効きます。

ここから先は、11年の現場で見てきたリアルな話です。

がん・心筋梗塞・脳卒中は、思っている以上に厳しい状況に追い込まれる方が多いです。

体力的・精神的・経済的・家族関係も含めて、人生が一変する場面に何度も立ち会ってきました。

そういう状況で、月数百円の保険料が免除されるかされないかは、精神的に大きな意味を持つ方もいらっしゃいます。

実際にがんを経験された方で、払込免除特約をつけていなかったことを後悔し、「販売する立場として、つけるべきだと提案してほしかった」と言われたケースも知っています。

結果論で考えるとキリがないです。「保障額を増やしておけば」「保険期間を長くしておけば」「あの特約をつけておけば」。すべての可能性に備えるのは現実的ではありません。

特約保険料は条件にもよりますが月数百円で、人によっては「払っても痛くない」と感じる金額です。

コスト面だけで見れば、決して高い特約ではありません。

私のスタンスとしては、こう考えています。

万が一があったときに、自分の判断に納得できる保険選びをしてほしいということです。

目的で割り切れる方は、私と同じく「払込免除特約は不要」で問題ありません。

「数百円で安心が買えるなら、それはそれで価値がある」と感じる方は、付加するのも選択肢です。

5つ目のポイントは、夫婦両方の保障を組むことです。

共働き世帯では、ここを外すと保険設計の半分しか機能しません。

上位の保険サイトでは、保障設計の例として夫の保障計算ばかりが紹介されます。

共働き世帯のライフプランは、夫婦両方の収入を前提に組まれているので、夫だけの保障では設計の半分しか守れません。

たとえば妻に万一があったとき、こんな事態が起こります。

夫の保障だけ手厚くしても、妻の万一に家計が立ち行かなくなれば、子の教育費・住宅ローン・生活費の計画は崩れます。

参考までに、私自身の家庭の設計方針をお伝えします。

夫婦の保障内容は、ほぼ同じ内容にしています。

死亡時だけ見ると、団信で住宅ローンが免除される私より、団信のない妻の方が必要保障額は大きくなる計算になります。

ただ、私の収入保障保険には障害介護特則(障害状態や要介護状態になったときも年金が受け取れる特則)がついているため、就業不能時の条件で見れば夫婦とも同じになります。

住宅ローンは死亡時には100%免除されますが、働けなくなったときには免除されない可能性があります。私が就業不能になっても、妻が就業不能になっても、家計へのダメージはほぼ同じ。なら同じ保障で組むのが合理的という判断です。

保障として最も精緻に組むなら、死亡保険と就業不能保険を分けるのが正解です。

ただ、分けると保険料が上がり、複数の保障を持つことで管理コストも増えます。

私の判断は、収入保障保険1本にまとめることでした。

夫婦の月額設定は、ご家庭ごとに変わります。

どれを選ぶかは、家計の自走力と「精緻さ vs シンプルさ」のどちらを優先するかで決まります。

正解は1つではありません。共働き×子育て世帯にとって「続けやすい設計」を選ぶのが、一番大事だと考えています。

最後に、共働き世帯のご相談で実際によく聞かれる質問を整理します。

A:切り替えを検討する価値はありますが、慎重に判断してください。

終身保険を現在加入していて、保障の中心を収入保障保険に切り替えたい場合、以下を確認します。

特に2つ目が重要です。今は健康でも、終身保険を解約してから新規加入の途中で病気が判明すると、新規加入できないリスクがあります。新規加入の引受確定後に、既存契約を解約するのが鉄則です。

そもそも終身保険が共働き子育て世帯に合いにくい理由は【終身保険はおすすめしない|共働き子育て世帯にいらない3つの理由と例外】で構造から解説しています。

詳しい判断軸は【死亡保険の選び方】もあわせてご覧ください。

A:入れます。むしろ自営業・フリーランスは会社員より必要保障額が大きくなる傾向があります。

理由は、会社員と比べて公的保障が薄いからです。

公的年金は2階建て構造で、会社員は1階(国民年金)+2階(厚生年金)の両方に加入しています。自営業・フリーランスは1階のみです。

亡くなったときに支給される遺族年金も、この構造に従って2種類に分かれます。

| 保障 | 会社員 | 自営業・フリーランス |

|---|---|---|

| 遺族年金 | 遺族厚生年金 + 遺族基礎年金 | 遺族基礎年金のみ |

| 傷病手当金 | あり(最長1年6ヶ月) | なし |

| 労災保険 | あり(業務上) | なし(任意加入) |

共働き世帯で配偶者が自営業の場合、夫婦の必要保障額の計算で公的保障の差を加味する必要があります。

A:商品によりますが、加入できるケースは多いです。

ただし以下の制限がつくことがあります。

妊娠が分かる前の加入が理想です。共働きで子を希望されているご家庭は、結婚や妊活を検討するタイミングで一度保険を整理しておくと選択肢が広がります。

A:基本的に何も戻ってきません。

収入保障保険は掛け捨て型なので、解約返戻金はありません。

ただ、それまでの保障期間中に万一があれば保険金が支払われていた可能性があるので、「払った保険料が無駄」というわけではありません。

防災グッズを揃えるのにかかった費用や定期的な買い替え費用を、災害が起きなかったからといって「無駄だった」とは思いませんよね。保険は「備えの期間に対して払うもの」で、何もなかったらそれが一番。掛け捨てだから損というのは、保険の役割を勘違いしている可能性があります。

A:気持ちは分かりますが、目的に立ち返ると合理的な仕組みです。

収入保障保険は時間とともに受取総額が減っていくので、「同じ保険料を払っているのに保障が薄くなる」と感じる方がいらっしゃいます。

ただ、収入保障保険の目的は「子の独立まで遺族の生活費を確保する」ことです。

子が成長するにつれて必要保障額は自然に減っていくので、保障の減り方と必要額の減り方が一致する設計になっています。

保障が減らない仕組みがほしいなら、選択肢は定期保険になります。ただし保険料は収入保障保険より高くなるので、保障の手厚さと保険料のトレードオフです。

| 保険の種類 | 保障の推移 | 保険料(同条件比較) |

|---|---|---|

| 収入保障保険 | 時間とともに受取総額が減る | 安い |

| 定期保険 | 保険期間中は一定 | 高い |

「保障が減るのはもったいない」と感じたときは、もう一度「何のために保険に入るのか」を考えてみてください。子の生活費を守るのが目的なら、子の成長に合わせて保障が減っていくのは合理的です。

A:合わない方も一部いますが、共働き×子育て世帯にとっては合理的な選択になりやすいです。

「やめたほうがいい」と言われる主な理由を整理します。

それぞれへの答えはここまでの記事内に含まれています。

共働き×子育て世帯で、保険料を抑えながら必要な保障を組みたい方にとっては、収入保障保険は最も合理的な選択肢の1つです。

逆に、独身・子なし共働き・子が独立済みの方には不要なケースが多いです。

「やめたほうがいい」は条件付きで正しい主張です。自分の世帯がどの条件に当てはまるか確認すれば、収入保障保険が合うかどうか自然と見えてきます。

ここまでで、共働き世帯が収入保障保険を選ぶときの5つのポイントを整理しました。

同じ収入保障保険でも、選び方ひとつで生涯の保険料が数十万〜数百万円変わります。

5つのポイントを押さえてご自身のご家庭に合った設計ができれば、月数千円の保険料で家族の生活を守る土台ができあがります。

迷ったら「目的に立ち返る」のが原則です。何のために保険に入るのか・何があったら困るのか・自分の家庭の自走力はどれくらいか。この3点を確認すれば、自然と答えが見えてきます。

具体的な保障額をシミュレーションしたい方は、無料の必要保障額シミュレーターをご利用ください。

判断に迷う部分が出てきたら、信頼できるプロへの相談が解決の近道です。