学資保険はおすすめしない?業界11年が伝える4つの理由と代替案

こんなタイミングで「学資保険、本当に必要かな」と考え始めた方は多いと思います。

- 子どもが生まれて、本格的に教育費の準備を考え始めた

- 保険会社や周囲から「学資保険、入っておいたほうがいい」と勧められた

- ネットで調べたら「学資保険はおすすめしない」という声もあって迷っている

「学資保険はおすすめしない」「いらない」と言われる理由を調べても、返戻率の低さや元本割れリスクといったデメリットの話で終わっているサイトが多く、結局どうすればいいかの代替案が見えてこない方も多いはずです。

この記事では、保険代理店で11年間・1,000世帯以上の相談を受けてきた立場から、学資保険をおすすめしない4つの理由と代替案までお伝えします。

結論からお伝えすると、共働き世帯の多くにとって 「保険と貯蓄を分けて、教育費は預金とNISAで・保障は掛け捨てで」 という設計がシンプルで効率的です。

選び方ひとつで、生涯の教育費準備の効率が数十万〜数百万円単位で変わります。

難しい話は出てこないので、10分ほどお付き合いください。

※判断軸を整理した上で、自分の家庭に合う設計を専門家と詰めたい方は、記事末尾の無料相談の選び方も参考にしてください。

業界11年・学資保険を売る立場で私が学資保険を選ばなかった理由

私自身、第一子が生まれたとき、教育費の準備方法を真っ先に考えました。

業界の中で散々「学資保険、入っておいたほうがいい」と聞いてきた立場ですが、最終的に選んだのは預金とNISAでの教育費準備です。

判断の根拠は、大きく3つありました。

- 子どもの大学進学まで18年という長期運用期間があるなら、投資信託の株式運用のほうが期待リターンが高いと考えたこと

- 学資保険の保障内容(払込免除と契約時の受取額確定)は、他の保険商品と比べても薄いと感じていたこと

- 保障と積立を組み合わせた商品はコストが大きく、別々に買ったほうが効率が良いと判断したこと

この3つを踏まえて、教育費は預金とNISAで準備し、保障は別途掛け捨て保険でカバーするという設計に行き着きました。

業界人として「お客さんに勧める前に、自分でも中身を体感したい」と思って外貨建て保険にも加入した時期があります。

数年運用するうちに、保険と積立を組み合わせた商品の構造的な非効率がリアルに見えてきて、解約しNISAに移しました。

1,000世帯以上の相談を受けてきた中で、学資保険に加入したあとに「思っていたほど増えなかった」「途中で家計が苦しくなって解約せざるを得なかった」と後悔される方も少なくありませんでした。

数字を覚えなくても、考え方として 「保険と貯蓄を分けて買うほうがそれぞれを最も効率的に準備できる」 という基準だけ覚えてもらえれば、この記事の主張は伝わります。

商品の良し悪しではなく、「家の前提条件にどちらが合うか」で考えれば、商品が変わっても判断軸は変わりません。

ここからは、なぜ学資保険がおすすめしないと言われるのか、4つの理由を順番に整理していきます。

学資保険をおすすめしない4つの理由

学資保険がおすすめしないと言われる理由(デメリット)は、大きく4つあります。

3つまでは他のサイトでも語られていますが、4つ目の「組み合わせ商品の構造」については、業界の内側から見ないと見えにくい論点です。

順番に見ていきます。

理由①返戻率が低い(2026年時点で100〜108%程度)

学資保険の返戻率(払込保険料に対して受け取れる金額の割合)は、2026年時点でおおむね100〜108%程度が一般的な水準です。

払込期間を短くしたり契約年齢を早めたりすれば110%以上の設計が可能な商品もありますが、月々の保険料負担が大きくなる点には注意が必要でしょう。

祖父母世代の方が学資保険を勧めてくださるケースが多いのは、ご自身が加入していた頃の経験があるからです。

当時は予定利率(保険会社が契約者に約束する運用利回り)が高く、返戻率も120〜140%程度ある時代でした。

2026年現在の学資保険は、予定利率の低下によって商品の性格が大きく変わっています。

理由②インフレに弱い(受取額が契約時に固定される)

学資保険は、契約時に受取額が確定する商品です。

契約時点で「18年後に300万円受け取れる」と決まっていれば、その金額がしっかり確保される安心感は確かにあります。

一方で、18年の間に物価が上がっていく可能性は十分にあるでしょう。

たとえば物価が1.5倍になった場合、契約時に「大学初年度納付金として十分」と思って準備した300万円が、受け取り時には実質的に200万円分の価値しか持たないことになります。

大学の初年度納付金や授業料も、物価上昇に合わせて上がっていく可能性が高いです。

実際に、文部科学省のデータでは私立大学の平均授業料は2008年の約85万円から2023年の約96万円へと、15年で約11万円上昇しています。

2005年以降ずっと年53万5,800円で据え置かれていた国立大学の標準額も、2018年の東京工業大学を皮切りに、東京藝術大学・千葉大学・一橋大学・東京医科歯科大学(現・東京科学大学)などが上限の20%上乗せまで値上げに踏み切っています。

2025年度入学生からは東京大学も64万2,960円への値上げを決めており、値上げの動きは今も続いている状況です。

契約時に固定された金額のままだと、教育費が値上がりした分に対応できないという弱点があります。

理由③流動性が低い(途中解約で元本割れ・引き出せない)

学資保険は、満期まで保険料を払い込むことが前提の商品です。

払い込んだ保険料を途中で引き出すことはできず、急にお金が必要になっても基本的には解約するしかありません。

途中解約すると、払い込んだ保険料よりも受け取れる解約返戻金が少なくなる元本割れのリスクがあります。

共働き世帯で特に注意したいのは、時短勤務やパートへの切り替え・育休・転職など、収入が変動するライフイベントが起きやすいことです。

収入が下がったタイミングで保険料を払えなくなり、途中解約せざるを得ないケースは、1,000世帯以上の相談の中でも一定数見てきました。

進路変更で早めに資金が必要になった・留学のチャンスが出てきた・塾代がかさんだといった想定外の出費にも、学資保険は対応しにくい構造です。

「強制力で確実に貯まる」というメリットの裏側に「使えない・引き出しにくい」というデメリットがある、と表裏で捉えると判断しやすくなります。

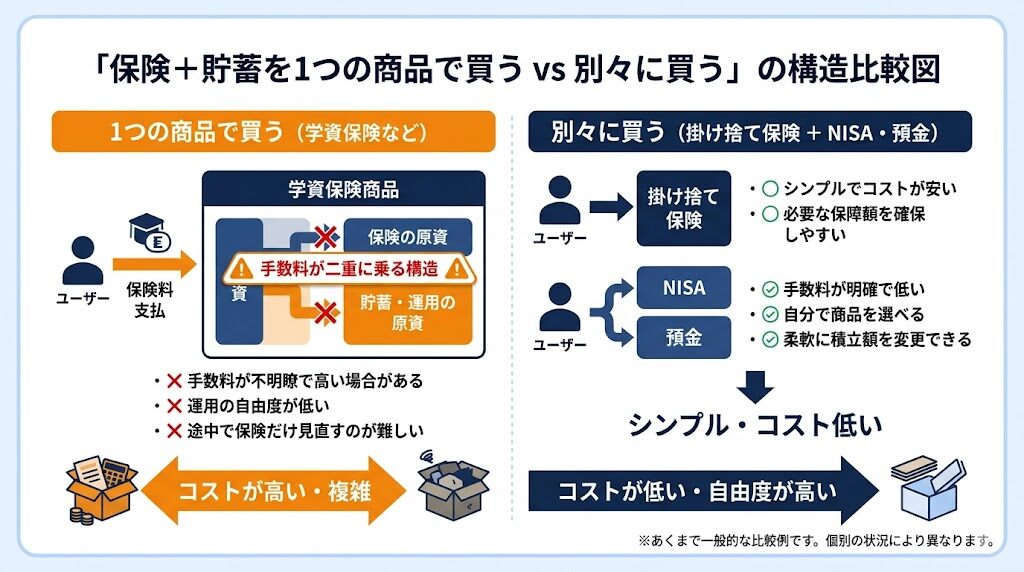

理由④組み合わせ商品の構造で手数料が二重に乗る

ここからは、他のサイトではあまり語られない論点に踏み込みます。

学資保険は、ざっくり整理すると「債券中心の運用+保険機能」を1つの商品にパッケージした組み合わせ商品です。

保険会社が集めた保険料を主に国債などの債券で運用しつつ、契約者死亡時の払込免除という保険機能を乗せた設計になっています。

運用には運用のコスト、保険機能には保険機能のコストがそれぞれ乗るため、組み合わせ商品は構造的に手数料が二重に乗りやすい構造です。

同じ「教育費の準備」と「契約者死亡時の備え」を、別々に買うとどうなるか。

教育費の準備は預金とNISAで・契約者死亡時の備えは収入保障保険(毎月の給料のように保険金を受け取る掛け捨て型の死亡保険)などで分けて買えば、それぞれを最も低コストの方法で準備できます。

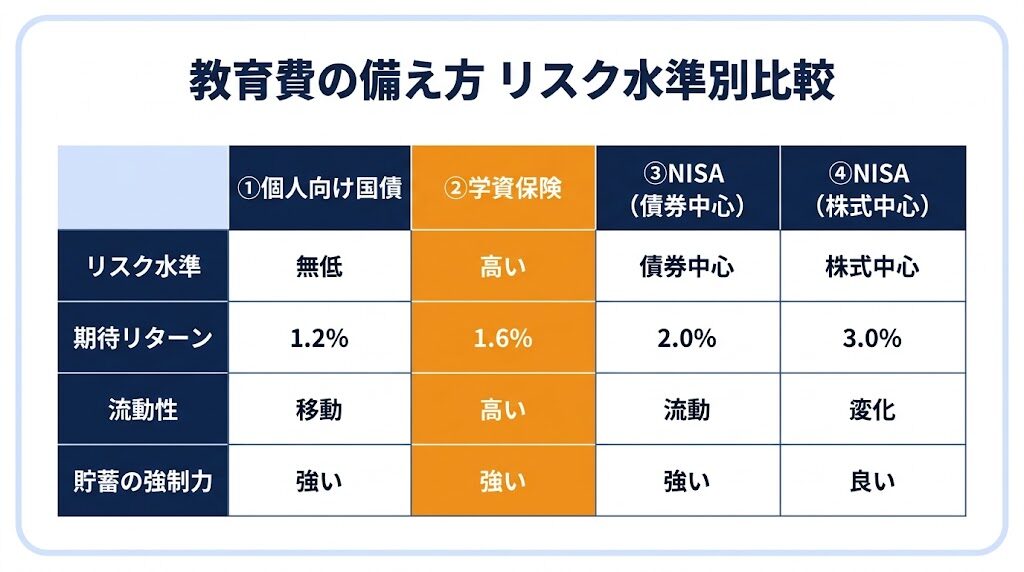

同じリスク水準(低リスク)の運用商品である個人向け国債10年変動と学資保険を並べて比較すると、商品の本質が見えやすくなります。

| 準備方法 | リスク水準 | 300万円積立時の 目安受取額 |

増加額の目安 |

|---|---|---|---|

| 個人向け国債 (年1.55%想定・税引後・18年) |

低 | 約336万円 | 約36万円 |

| 学資保険 (返戻率105%想定) |

低 | 約315万円 | 約15万円 |

| NISA・債券中心 (年3%想定・非課税・18年) |

中 | 約397万円 | 約97万円 |

| NISA・株式中心 (年6%想定・非課税・18年) |

高 | 約538万円 | 約238万円 |

※あくまで一例です。NISAは運用結果により元本を下回る場合があります。個人向け国債10年変動の利回りは半年ごとに見直されるため将来の数字は変動します(2026年4月発行分の初回適用利率は年1.55%)。

注目したいのは、個人向け国債と学資保険の比較です。

同じ低リスクの水準で並べると、学資保険は個人向け国債より受取額が約20万円下がります。

その差額が、契約者死亡時の払込免除という保険機能に対して支払っているコストです。

同じ安心料を確保するなら、収入保障保険のような掛け捨て商品で死亡保障を準備し・教育費の積立は預金とNISAで分けて買うほうが、それぞれを最も低コストで準備できます。

ここまでが学資保険をおすすめしない4つの理由です。

とはいえ、それでも学資保険を選ぶ価値がある方もいます。次の章で整理します。

それでも学資保険を選ぶ価値がある人の特徴

ここまで学資保険をおすすめしない4つの理由を整理してきましたが、すべての方にとってNGというわけではありません。

1,000世帯以上の相談を受けてきた立場から見て、以下のような方には学資保険を検討する価値があると感じています。

強制力がないと貯められない自覚がある方

「自由に引き出せると使ってしまう」「自動引き落としでも口座から崩してしまいそう」と感じる方には、学資保険の強制力が効きやすいです。

途中解約に元本割れのリスクがあることが、結果として「絶対に崩さない仕組み」として機能します。

受取額が確定している安心感を強く感じる方

「契約時に18年後の受取額が決まっている」という安心感を最優先したい方には、学資保険の特性が合います。

リターンの大きさよりも、見通しの立てやすさを重視する設計です。

投資への抵抗感が強く、元本割れを絶対に避けたい方

NISAは投資商品なので、受取時期に相場が下がっていると元本を下回る可能性があります。

暴落局面で積立を継続する精神的なタフさが求められる商品です。

「投資はどうしても怖い」「相場を見るストレスを抱えたくない」という方にとっては、学資保険のシンプルさが選ばれる理由になります。

大事なのは商品の良し悪しではなく、自分の家計と性格にどちらが合うかです。「絶対に学資保険はダメ」と決めつけるより、判断軸で選ぶほうが納得感があります。

代替案|「保険と貯蓄を分けて買う」というシンプルな設計

学資保険を選ばないなら、何を選ぶか。

共働き世帯の多くにとって合理的なのは、「保険と貯蓄を分けて、それぞれを最も効率的に買う」というシンプルな設計です。

教育費の準備は預金とNISAで(流動性とリターンの組み合わせ)

教育費は「いつ・いくら」が決まったお金です。

子どもの進学時期に合わせて、必要なタイミングで取り崩せる流動性が大事になります。

預金とNISAを組み合わせれば、流動性とリターンの両方を確保できる設計です。

この組み合わせで、流動性とリターンのバランスを家庭ごとに調整できます。

- 絶対に減らさないお金(直近数年で使う分)→ 預金で確保

- 長期で運用できるお金(10年以上先に使う分)→ NISAで運用

- 受取時期が近づいたら、徐々にNISAから預金へ移していく

この組み合わせで、流動性とリターンのバランスを家庭ごとに調整できます。

契約者死亡時の備えは収入保障保険などの掛け捨てで

学資保険の保険機能(契約者死亡時の払込免除)は、別途掛け捨て保険でカバーするほうが効率的です。

共働き世帯の場合、子どもが大きくなるまでの生活費・教育費をカバーする目的なら、収入保障保険が合理的な選択肢になります。

必要保障額がだんだん減るのにフィットする商品設計で、終身保険や定期保険と比べて保険料が抑えられます。

終身保険そのものが共働き子育て世帯に合わない理由は【終身保険はおすすめしない|共働き子育て世帯にいらない3つの理由と例外】で詳しく解説しています。

収入保障保険の選び方は別記事で詳しく解説しているので、参考にしてください。

詳しくは【収入保障保険の選び方|共働き世帯が迷わない月額・期間の決め方5選】をご覧ください。

「組み合わせて買う vs 分けて買う」の比較

両方の設計を並べて比較すると、違いがはっきりします。

| 比較軸 | 組み合わせて買う (学資保険) |

分けて買う (掛け捨て+預金とNISA) |

|---|---|---|

| 手数料構造 | 運用+保険で二重に乗る | それぞれ最低コストで購入可 |

| 流動性 | 満期まで引き出し困難 | いつでも取り崩し可能 |

| インフレ対応 | 受取額が固定で目減りリスク | NISAでカバーしやすい |

| 期待リターン | 返戻率100〜108% | 運用商品次第で柔軟に調整可 |

| 強制力 | 強い(解約しにくい) | 自動積立設定で代替可能 |

| 家計変動への対応 | 柔軟性が低い | 積立額を月単位で調整可 |

※「分けて買う」設計でも、NISAは投資なので元本割れの可能性があります。預金とNISAの配分は家計の状況に応じて調整が必要です。

選び方ひとつで、生涯の教育費準備の効率が数十万〜数百万円単位で変わります。

※自分の家計に合う配分が判断しにくい場合は、無料相談で第三者の視点を入れるのも選択肢です。

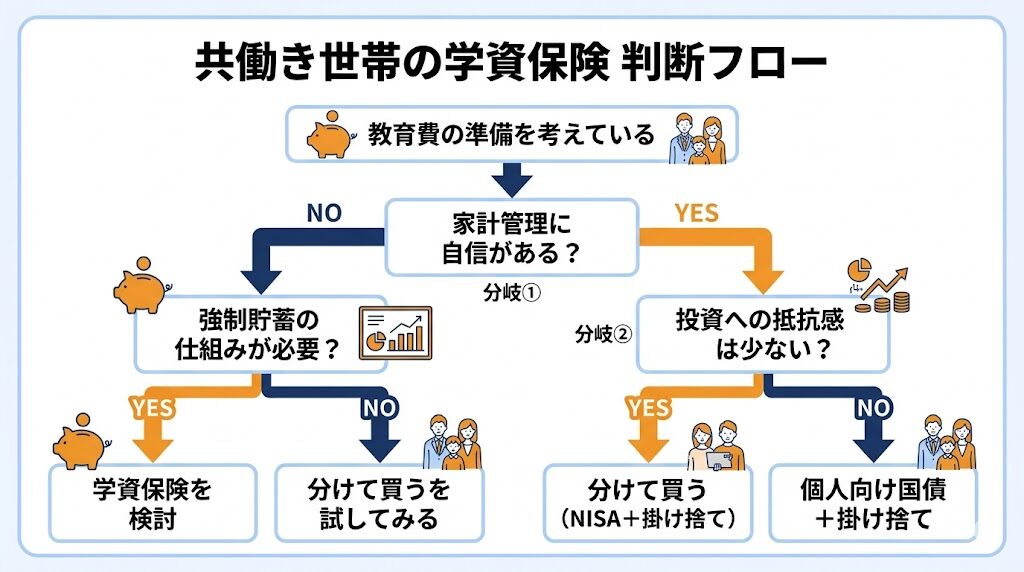

共働き世帯のための判断フロー

ここまでの整理をもとに、判断のための簡易フローをまとめます。

「分けて買う」がおすすめの世帯

以下に多く当てはまる家庭は、「分けて買う」設計が合理的になりやすいです。

- 家計管理に一定の自信があり、自動積立を設定して継続できる

- 子が0〜小学校低学年で、長期で運用する時間がある

- 進路変更や留学など、教育費の使い道が柔軟に変わる可能性がある

- 「絶対に減らない部分」は預金で確保し、残りはNISAで増やすバランスを取れる

学資保険を検討してもよい世帯

一方、以下のような家庭は学資保険を検討する価値があります。

- 強制力がないとお金を貯めきれない自覚がある

- 受取金額が契約時に確定していることに安心感を強く感じる

- 投資への抵抗感が強く、元本割れを絶対に避けたい

迷う場合は「メインNISA・サブ学資(少額)」の併用も

「全部NISAは怖いけれど、学資保険だけだともったいない気がする」という方には、併用も選択肢になります。

その場合のバランスとしては、メインをNISA・サブを学資保険(少額)という配分が現実的です。

たとえば月3万円を教育費準備に回すなら、NISA2万円・学資保険1万円といった配分です。

「強制力が欲しい部分」と「リターンを狙う部分」を分けて考えると、判断しやすくなります。

より詳しい比較は、学資保険とNISAそれぞれの中身の違いを掘り下げた記事も参考にしてください。

詳しくは【学資保険とNISAどっち?共働き世帯の教育費準備の判断軸】をご覧ください。

よくある質問

すでに学資保険に加入している場合、解約すべき?

一律で「解約すべき」とは言えません。

払込期間が後半に入っている場合、払い続けて満期まで持つほうが合理的なケースが多いです。

逆に、加入してまだ数年で毎月の保険料負担が家計を圧迫している場合は、解約してNISAに切り替える選択肢も検討する価値があります。

解約のタイミングと払込済み保険料の状況によって有利・不利が変わるので、契約内容と返戻金の見込みを確認した上で判断するのが安全です。

祖父母から学資保険を勧められたらどう答える?

祖父母世代の方が学資保険を勧めてくださるとき、本音は「孫の教育費がちゃんと準備されているか」を心配してくださっているケースが多い印象があります。

「いくら増えるか」よりも「前もって準備しているか」のほうに気持ちが向いていることが大半なので、対立構造で論破するのではなく、計画的に準備していることをそのまま伝えてあげるのが一番でしょう。

「教育費は毎月◯万円を預金とNISAに積み立てていて、大学進学までに◯万円の目標で進めている」と具体的に話せば、安心してくださる方がほとんどです。

もう一歩踏み込んで時代背景を伝えるなら、祖父母世代が加入していた頃は予定利率が高く返戻率も120〜140%程度ある時代でした。

2026年現在の学資保険は予定利率の低下で返戻率が100〜108%程度まで下がっており・私たちの世代にはNISAという新しい選択肢があることを、対立ではなく事実として伝えれば納得してもらいやすいはずです。

学資保険の満期保険金に税金はかかる?

受取方法や契約者・受取人の関係によって、かかる税金の種類が変わってきます。

整理すると以下の3パターンに分かれます。

| 受取方法・関係 | 税金の種類 | 課税対象 |

|---|---|---|

| 契約者=受取人で 一括受取 |

所得税(一時所得) | (満期保険金−払込保険料−特別控除50万円)×1/2 |

| 契約者=受取人で 年金形式受取 |

所得税(雑所得) | 毎年の受取額−対応する払込保険料 (特別控除なし) |

| 契約者と受取人が 異なる |

贈与税 | 受取額−基礎控除110万円 (税負担が大きくなりやすい) |

多くのケースで選ばれる「契約者=受取人で一括受取」の場合、特別控除50万円と1/2課税が効くため、実際には税金がかからないことがほとんどです。

たとえば300万円を一括受取・払込保険料280万円のケースなら、300万円−280万円−特別控除50万円=マイナスのため、課税対象は0円となります。

詳しい税制は国税庁の公式情報も確認してください。

「短期払」で返戻率を上げれば十分?

短期払(5年・10年などで保険料を払い終える設計)にすると、返戻率は110%以上に上がる商品もあります。

ただし、短い期間で保険料を払い終えるため、月々の保険料負担は大きくなる設計です。

共働き世帯のように収入変動の可能性がある家庭では、月々の負担が大きい設計は途中解約のリスクが上がりやすいでしょう。

「返戻率の上昇分」と「月々の負担増による途中解約リスク」を天秤にかけて判断する必要があります。

こどもNISA(2027年開始予定)が始まれば学資保険は不要?

2026年5月時点では、2027年から「こどもNISA」の創設が予定されています。

制度の詳細は今後確定していくので、現時点で前のめりに対応する必要はありません。

まずは親のNISAで教育費準備を進めながら、新制度の内容が固まったタイミングで活用方法を検討するのが現実的です。

まとめ|学資保険を選ぶ前に、「分けて買う」選択肢を知っておく

学資保険をおすすめしない4つの理由を、業界11年・1,000世帯以上の相談を受けてきた立場から整理してきました。

- 返戻率が低い(2026年時点で100〜108%程度)

- インフレに弱く、受取額が契約時に固定されると実質的な価値が目減りする可能性

- 流動性が低く、共働き世帯の家計変動に対応しにくい

- 「保険+貯蓄」を組み合わせた商品なので、構造的に手数料が二重に乗る

代替案は「保険と貯蓄を分けて、それぞれを最も効率的に買う」というシンプルな設計です。

教育費は預金とNISAで準備し、契約者死亡時の備えは収入保障保険などの掛け捨てでカバーする。

この設計なら、それぞれを最も低コストで準備でき、家計変動にも柔軟に対応できます。

選び方ひとつで、生涯の教育費準備の効率が数十万〜数百万円単位で変わります。

大事なのは商品名ではなく、自分の家の前提条件に合う設計を選ぶことです。

判断軸が見えた段階で自分の家計に合う設計を第三者と詰めたい方は、無料相談を最終ステップとして使うのも選択肢です。一緒に納得できる教育費準備の方法を選んでいきましょう。

無料相談を検討する際は、相談先の選び方も大事です。判断軸を整理した上で相談を活用するための記事もあわせて参考にしてください。

詳しくは【業界11年が解説】無料保険相談の選び方|後悔しない5つの判断基準をご覧ください。

あわせて、貯蓄型保険の落とし穴を整理した記事も参考になります。

詳しくは【死亡保険は貯蓄型に要注意】3つのミスマッチを業界11年のプロが解説をご覧ください。