変額保険はやめたほうがいい?業界11年がコストとNISA比較で分解

ゆう

やさしい保険のえらびかた

「教育費の準備、そろそろ始めないと」と感じるのは、こんなタイミングが多いのではないでしょうか。

周囲や保険会社の窓口で学資保険を勧められた一方で、最近はNISAで教育費を準備する方法も話題になっています。

結局、自分の家にはどちらが合うのか。

そもそも比較していいものなのか。

判断軸が見えないまま、なんとなく勧められた方を選んでしまう方は本当に多いです。

この記事では、保険代理店で11年間・1,000世帯以上の相談を受けてきた立場から、共働き世帯が学資保険とNISAのどちらを優先すべきかという判断軸を整理してお伝えします。

結論からお伝えすると、共働き世帯の多くにとっては「保険と貯蓄を分けて・必要な保障は掛け捨てで・お金は預金とNISAで」という設計がシンプルで効率的です。

選び方ひとつで、生涯の教育費準備の効率は数十万〜数百万円単位で変わります。

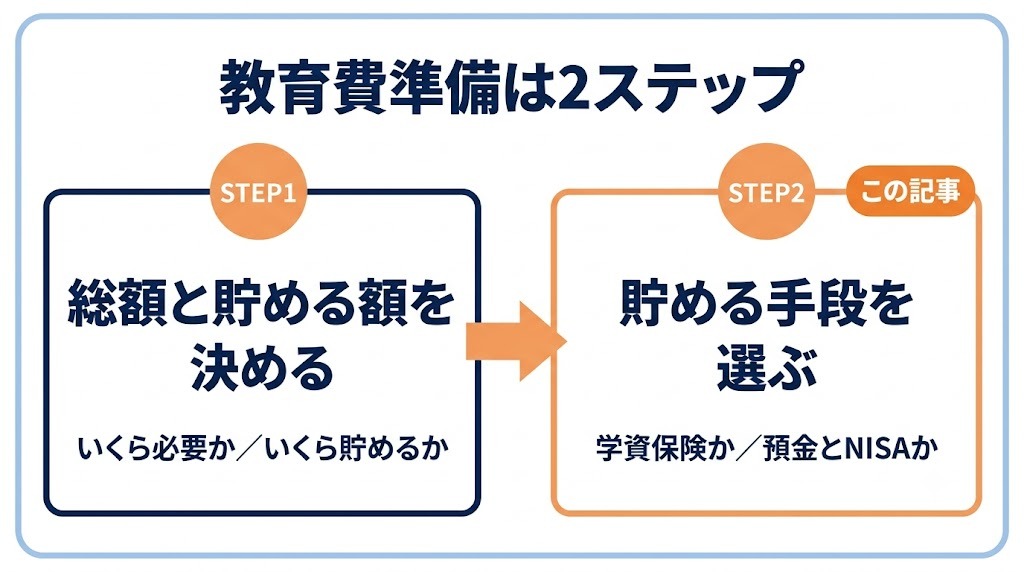

なお、手段を選ぶ前に決めておきたいのが「そもそも教育費はいくら必要で、いくら貯めるのか」というゴールです。

まだ目標額が決まっていない方は、先に教育費の総額と貯める額を整理しておくと、この記事の判断がぐっと楽になります。

詳しくは【教育費の総額はいくら?1人1,000万円の内訳と実際に貯める額】をご覧ください。

また、「そもそも学資保険に入るべきかどうか」の判断軸は【学資保険はおすすめしない?業界11年が伝える4つの理由と代替案】で整理しています。

この記事は、貯める手段として学資保険とNISAをどう比較するか、に絞ってお伝えします。

難しい話は出てこないので、10分ほどお付き合いください。

すでに判断軸を持っていて、最後の確認だけプロに相談したい方は、無料保険相談を上手に使う方法も参考にしてみてください。

私自身、第一子が生まれたとき真っ先に考えたのが教育費の準備方法でした。

業界の中で散々「学資保険、入っておいたほうがいい」と聞いてきた立場ですが、最終的に選んだのは預金とNISAでの教育費準備です。

判断の根拠は、大きく3つありました。

この3つを踏まえて、教育費は預金とNISAで準備し・保障は別途掛け捨て保険でカバーするという設計に行き着きました。

とはいえ、最初から迷いなくこの形だったわけではありません。

NISAの積立を2019年に月1万円で始めたのとほぼ同じ時期に、私は外貨建て保険を、妻は変額保険を契約していました。

「お客さんに勧める前に、自分でも中身を体感したい」という業界人としての姿勢で入った、保険と積立を組み合わせた商品です。

ところが数年運用するうちに、旧つみたてNISAの利回りを実体験したことで、組み合わせ商品の構造的な非効率がリアルに見えてきました。

私の外貨建て保険は、約2年半で総額54万円ほど払い込み、解約返戻金は325,223円。

約21万円の元本割れを受け入れて解約し、そのお金は後に新NISAの成長投資枠へ一括投入しました。

損失を確定させてでも「保障は掛け捨て・お金は預金とNISA」に切り替えたほうが、長期では合理的だと判断したからです。

数字を覚えなくても、考え方として「保障と積立を組み合わせた商品は、途中でやめると元本割れしやすい。だから最初から分けて買う」だけ覚えてもらえれば十分です。

この判断軸を、なぜそうなるのか順番にお伝えしていきます。

結論から先にお伝えします。

共働き世帯の多くにとっては、学資保険のような「保険+貯蓄」を組み合わせた商品ではなく、保障は掛け捨て・教育費は預金とNISAで分けて準備するほうが効率的です。

理由は3つあります。

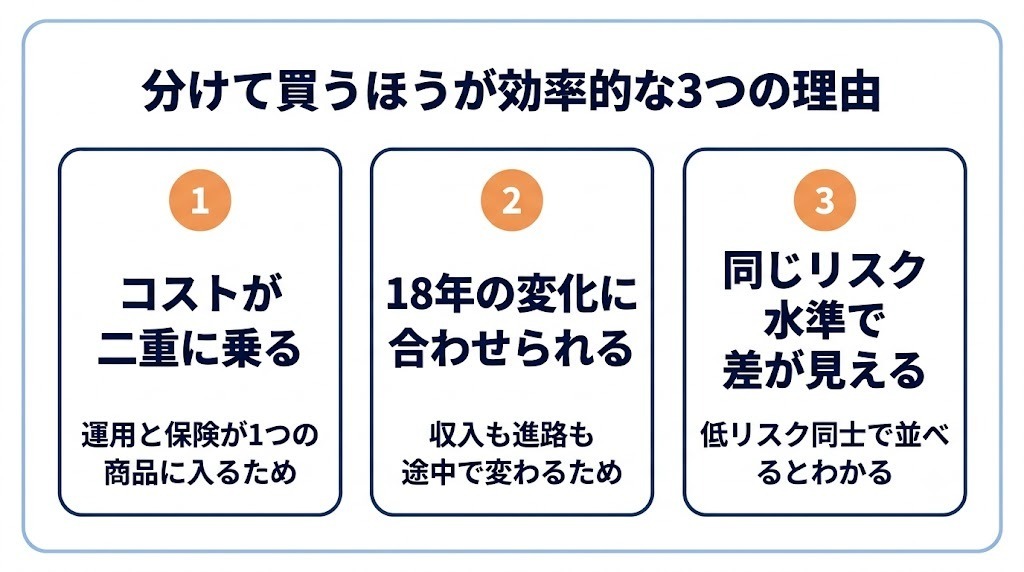

学資保険は、保険会社が集めた保険料を主に国債などの債券で運用しつつ、契約者死亡時の払込免除という保険機能を乗せた商品です。

つまり1つの商品の中で「運用」と「保険」が組み合わさった構造になっています。

運用には運用のコスト、保険機能には保険機能のコストがそれぞれ乗るため、組み合わせ商品は構造的に手数料が二重に乗りやすいのです。

同じ「教育費の準備」と「契約者死亡時の備え」を、別々に買うと話が変わります。

教育費の準備は預金とNISAで・契約者死亡時の備えは収入保障保険などの掛け捨てで分けて買えば、それぞれをより低コストな方法で準備できます。

「組み合わせ商品はお得」と勧められやすいですが、実態は「組み合わせるからこそコストが重なる」構造です。

教育費のゴールは、比較的わかりやすいお金です。

大学進学なら「18歳の春に、いくら」と、使う時期と金額がある程度決まっています。

「時期が決まっているなら、その時に下ろせればいい。途中で引き出せなくても困らないのでは?」と思うかもしれません。

実際、満期まで何事もなく走り切れるご家庭なら、学資保険の引き出しにくさはデメリットになりません。

問題は、貯めている18年の間に何が起きるかは決まっていないことです。

学資保険は、こうした途中の変化に弱い構造です。

保険料を柔軟に下げたり、一部だけ取り崩したりがしにくく、途中解約すると元本割れの可能性が高くなります。

一方、預金とNISAは積立額の増減も一部の取り崩しも自由で、途中で調整してもペナルティがありません。

ゴールが決まったお金だからこそ、そこまでの長い道のりを無理なく走り切れる、調整のきく手段で準備するのが基本です。

なお、「その時に下ろせればいい」の「その時」にも一つ注意があります。

NISAは受取時期に相場が下がっていると元本割れの可能性があるため、使う数年前から預金などに移して守る「出口の設計」が必要です(この点は後半の注意点①で解説します)。

ゴール(使う時期)は動かなくても、そこまでの18年の家計と進路は動きます。途中で調整できるかどうかが、18年つきあう商品を選ぶときの大事な軸です。

学資保険とNISAを単純に並べて比較すると、リスク水準が違うものを並べることになります。

そこで、同じ「低リスク」の運用商品である個人向け国債と学資保険を並べて比較すると、商品の本質が見えやすくなります。

まず前提となる2026年の水準を整理します。

学資保険の返戻率(払込保険料に対して受け取れる金額の割合)は、市場金利の上昇を受けて各社が予定利率(保険会社が契約者に約束する運用利回り)を引き上げており、改善傾向にあります。

ただ、18年かけて月々払い込む標準的な設計では、おおむね100〜105%程度が一般的な水準です。

広告で見かける110%超・120%台といった返戻率は、払込期間を10歳までに短縮する・受け取り時期を大学入学後に集中させるなど、条件を整えた設計での数字です。

一方、個人向け国債・変動10年の利率は、2026年7月募集分で年1.80%(税引前)まで上がってきました。

税金を引いた後でも年1.43%程度です。

数年前まで1%を下回っていたことを考えると、低リスク側の選択肢も様変わりしています。

この水準で、月々の積立で18年かけて300万円を払い込んだ場合の目安を並べます。

| 準備方法 | リスク水準 | 300万円払込時の目安受取額 | 増加額の目安 |

|---|---|---|---|

| 個人向け国債(年1.4%想定・税引後) | 低 | 約340万円 | 約40万円 |

| 学資保険(返戻率105%想定) | 低 | 約315万円 | 約15万円 |

| NISA・債券中心(年3%想定) | 中 | 約400万円 | 約100万円 |

| NISA・株式中心(年6%想定) | 高 | 約540万円 | 約240万円 |

※あくまで一例です。個人向け国債の年1.4%は、2026年7月募集分(年1.80%・税引前)の税引後水準を参考にした想定値で、利率は半年ごとに見直されるため18年間この水準が続くとは限りません。

※学資保険の返戻率105%は、同じ「18年かけて月々払い込む」条件を想定した水準です。払込期間を短くした設計では返戻率が上がりますが、その場合は国債やNISAでも払い込みが早く終わって運用期間が長くなるため、条件を揃えて比べる必要があります。NISAは運用結果により元本を下回る場合があります。

注目したいのは、学資保険と個人向け国債の比較です。

同じ「低リスク」の水準で並べると、保険機能のコスト分だけ学資保険の受取額が下がる構造が見えます。

その差額が、契約者死亡時の払込免除という保険機能に対して支払っているコストです。

返戻率の高い設計を選べば差は縮まりますが、「運用部分だけを取り出すと、同じ低リスクの商品に見劣りしやすい」という構造そのものは変わりません。

NISAを株式中心で運用する場合は「高リスク」のカテゴリになるので、学資保険と単純比較するのはフェアではありません。

ただ、「使う直前の資金は預金や国債で守る・長期で運用できる部分はNISAで増やす」という組み合わせなら、リスクとリターンのバランスを家庭ごとに調整できます。

同じ「低リスクで貯める」なら、保険機能を付けるかどうかでコストが変わります。保障が必要かどうかは、切り離して判断したほうがすっきりします。

この後、なぜ学資保険とNISAを単純比較してはいけないのか、中身の違いから整理していきます。

学資保険とNISAは、教育費を準備する手段として並べて語られることが多いです。

ですが業界11年の立場から見ると、両者は本来「同じ土俵で比較していいもの」ではありません。

中身が全く違うからです。

学資保険の保険料は、保険会社が集めた後、主に国債などの債券で運用されています。

そこに「契約者死亡時の払込免除」という保険機能が乗る商品設計です。

つまり学資保険は、ざっくり言えば「低リスクの債券運用+保険機能」のパッケージ商品と捉えると本質が見えやすくなります。

債券中心の運用なので、増える金額は限定的です。

その代わり、契約時に受取額が確定し、保険会社が破綻しない限り予定通り受け取れる安心感があります。

NISAは商品ではなく、投資の運用益を非課税にする制度です。

その中で何に投資するかは、利用者自身が選びます。

株式中心の投資信託を選べばハイリスク・ハイリターン、債券中心を選べばミドルリスク・ミドルリターンです。

つまりNISAは、運用方針も金額も自分で設計できる仕組みであって、リスク特性は商品選びで大きく変わります。

ここまで整理すると、学資保険とNISAを単純に並べて比較することの違和感が見えてきます。

同じNISA口座でも、債券インデックス(債券市場全体の平均的な動きに連動する投資信託)中心で運用すれば、リスクとリターンは学資保険に近い性格になります。

逆に株式インデックス中心であれば、まったく別物の投資になります。

つまり本当の論点は、運用方法の違いではなく、もう一段手前にあります。

学資保険のように「保険+貯蓄」を一つの商品で組み合わせて買うのか、それとも「保障は掛け捨て・運用はNISA」と分けて買うのか。

この設計思想の違いこそが、本来の比較軸です。

「組み合わせるか、分けるか」という視点で見ると、判断が一気に楽になります。

この前提で、それぞれの特徴をもう少し掘り下げていきます。

学資保険の特徴を、メリットとデメリットで整理します。

保険料として毎月引き落とされるため、貯蓄が苦手な家庭でも自動的に積み立てが進みます。

途中解約すると元本割れのリスクがあるため、簡単に取り崩せない仕組みが「強制力」として機能します。

契約者に万一のことがあれば、それ以降の保険料は免除され、満期保険金は予定通り受け取れます。

「契約者死亡時に教育費を確保したい」という安心料そのものは大事な視点です。

ただ、その安心料を「学資保険」という保険+貯蓄を組み合わせた商品で買うのか、それとも「収入保障保険+預金とNISA」のように分けて買うのかで効率が大きく変わります。

組み合わせ商品は構造的に手数料が二重に乗るため、同じ安心を確保するなら、分けて掛け捨てで買うほうがコストを抑えやすいのです。

分けて買う場合の「契約者死亡時の備え」の中核になるのが収入保障保険です。

選び方は【収入保障保険の選び方|共働き世帯が迷わない月額・期間の決め方5選】で解説しています。

2026年の学資保険は、予定利率の引き上げを受けて返戻率が改善傾向にあります。

それでも、18年かけて月々払い込む標準的な設計では、おおむね100〜105%程度が一般的な水準です。

払込期間を短くするなど条件を整えれば110%を超える設計もありますが、商品の中身が「債券中心の運用+保険機能」である以上、大きく増やす商品ではありません。

契約時に受取額が固定されるため、物価が上昇するインフレ局面では実質的な価値が目減りする可能性があります。

また、理由②でお伝えしたとおり、貯めている途中の変化に弱い構造です。

途中解約すると元本割れの可能性が高く、保険料の減額や一部の取り崩しといった調整もしにくいためです。

特に共働き世帯では、時短やパートへの切り替えで収入が下がったタイミングで保険料を払えなくなり、途中解約せざるを得ないケースもあります。

18年の払込期間を最後まで走り切れるか、契約前に見通しておきたいポイントです。

「強制力」というメリットの裏側に「使えない・引き出しにくい」というデメリットがある、と表裏で捉えると判断しやすくなります。

学資保険をこのまま続けるか迷っている方へ

無料保険相談を上手に使う方法を見る

続いて、NISAで教育費を準備する場合の特徴です。

金融庁の資産運用シミュレーターで試算すると、月3万円を18年間・年利3%で運用した場合、積立元本648万円に対して最終的な評価額は約858万円になります。

運用益の約210万円が非課税で受け取れるのが、NISAの大きな強みです。

NISAは、いつでも売却して現金化できます。

進路が変わって早めに資金が必要になっても、留学や塾費用などまとまった出費があっても、必要な分だけ取り崩せてペナルティがありません。

共働き世帯のように、18年の間に働き方や家計が変わる可能性のある家庭にとって、この柔軟性は大きなメリットです。

余裕のある月は増額、出費が多い月は減額、と家計に合わせて自由に調整できます。

育休・時短勤務・転職など、共働き世帯で起きやすい収入変動にも対応しやすい仕組みです。

NISAは投資なので、受け取りたいタイミングで相場が下がっていると、評価額が積立元本を下回る可能性があります。

だからこそ、貯める入口だけでなく「出口」も設計しておきたいところです。

NISAは自由に取り崩せる分、家計が苦しいときに教育費以外の用途で使ってしまうリスクがあります。

「教育費用の口座は別管理にする」「毎月の積立額をあらかじめ自動引き落とし設定する」など、家計管理の仕組みづくりが必要です。

共働き世帯にとってNISAは「柔軟性が大きなメリット」になりやすい一方、「強制力の弱さ」をどう補うかが鍵になります。

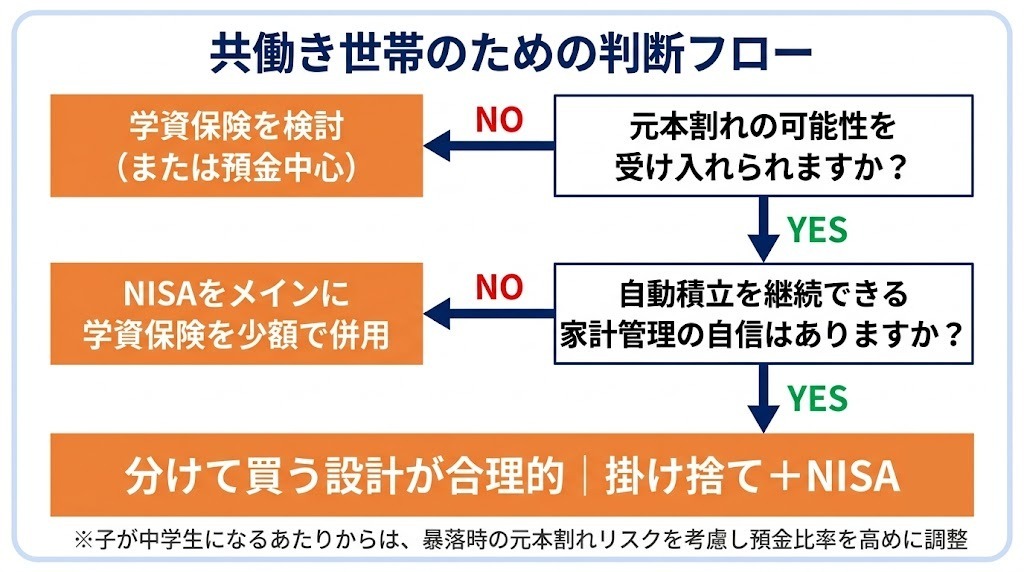

ここまでの整理をもとに、判断のための基準をまとめます。

以下の条件に多く当てはまる家庭は、NISA優先が合理的になりやすいです。

一方、以下のような家庭は学資保険を検討する価値があります。

「全部NISAは怖いけれど、学資保険だけだともったいない気がする」という方には、併用も選択肢になります。

先にお伝えしておくと、効率の面では、併用しても学資保険部分のコスト構造は変わりません。

それでも、不安で積立をやめてしまうくらいなら、続けられる形を選ぶほうが結果的にうまくいきます。

その場合のバランスとしては、メインをNISA・サブを学資保険(少額)という配分が現実的です。

たとえば月3万円を教育費準備に回すなら、NISA2万円・学資保険1万円といった配分です。

「強制力が欲しい部分」「リターンを狙う部分」を分けて考えると、判断しやすくなります。

「保障は掛け捨てで・運用はNISAで」と分けて設計すると、それぞれを効率よく買うことができます。

判断軸の話だけだとイメージが湧きにくいと思うので、私自身の実例をお伝えします。

NISAにいくら回すか、私は「手取りの何%まで」といった割合の数字を特に決めていません。

基準はシンプルで、「いつ使うお金か」で置き場所を分けているだけです。

3番の「15年以上」は、私が目安にしている数字です。

背景には、株式運用は保有期間が長くなるほど、元本割れの可能性が下がってきたという過去のデータがあります。

金融庁の資料では、1985年以降の各年に国内外の株式・債券へ毎月同額を積立・分散投資し、20年間保有した場合の実績が示されています。

過去の実績では元本割れがなく、収益率は年率2〜8%に収まりました(過去の実績であり、将来の成果を保証するものではありません)。

この順番で置き場所を決めていくと、投資に回る割合は家計の状況によって自然に変わります。

貯蓄が積み上がっている時期は投資の比率が上がりますし、教育費の支払いが近づけば安全資産の比率が上がります。

だから「投資は手取りの何%まで」という固定の正解は、本来ありません。

そして置き場所より先に確認したいのは、そもそも手取りからいくら貯められているか、です。

貯める力と生活防衛資金の土台があって、はじめて「どこに置くか」を考える段階に進めます。

数字を覚えなくても、考え方として「いつ使うお金かで、置き場所(預貯金かNISAか)を決める」だけ覚えてもらえれば十分です。

土台になる生活防衛資金の目安は、【生活防衛資金はいくら必要?共働き世帯の目安と、貯蓄で減らせる保険】で解説しています。

子3人それぞれの大学費用を意識して、18歳までに1人あたり500万〜700万円を目標にしています。

国公立か私立か、自宅通学か下宿かで必要額は大きく変わるので、レンジで考えるようにしています。

足りない分は、その時点の家計から捻出する前提です。

この「500万〜700万円」という目標額の内訳と、月々いくら積み立てれば届くのかの逆算は、【教育費の総額はいくら?1人1,000万円の内訳と実際に貯める額】で詳しく解説しています。

2020年のコロナショックで一時的に評価額が大きく下がったとき、心理的にきつかったのは事実です。

ただ、当時積立を止めずに継続したことで、その後の回復局面でしっかり評価額が戻りました。

暴落時に売らない・積立を止めないというのは口で言うほど簡単ではありませんが、長期前提なら基本姿勢として持っておきたい考え方です。

暴落を一度経験すると、長期で続ける覚悟がつきます。短期で慌てない設計が、結果として残るリターンを大きくしやすいと感じています。

業界11年・1,000世帯以上の相談を受けてきた立場で、自分自身は学資保険を選びませんでした。

それでも後悔していない理由は、判断の根拠が「商品の良し悪し」ではなく、「我が家の前提条件にどちらが合うか」から考えられたからです。

長期運用の時間がある、保障と積立を別々に設計したい、保険商品の保障内容より投資信託の選択肢の広さを取りたい。

この前提が変われば、選択も変わったと思います。

大事なのは、商品名ではなく判断軸です。

「我が家の前提条件にどちらが合うか」で考えれば、商品が変わっても判断軸は変わりません。

祖父母世代の方は、ご自身が学資保険で教育費を準備された経験があり、善意で勧めてくださるケースが多いです。

背景として、祖父母世代が加入していた頃は予定利率が高く、学資保険の返戻率も120〜140%程度ある時代でした。

当時の感覚で言えば「学資保険=増えるのが当たり前の商品」だったため、勧めてくれているのも自然な流れです。

2026年現在の学資保険は、予定利率の引き上げで返戻率が改善傾向にあります。

それでも標準的な設計ではおおむね100〜105%程度で、当時ほどの水準ではありません。

「私たちの世代は当時より返戻率が下がっていること」「NISAという新しい選択肢があること」を、対立構造ではなく時代背景の説明として伝えると納得してもらいやすい印象です。

基本的な考え方は同じです。

NISAは1人の口座で家族全体の教育費をまとめて準備できるので、子どもごとに別商品を契約する必要がありません。

家計全体で教育費の総額を見積もり、月の積立額を決めるシンプルな設計が可能です。

効率だけで考えるなら、この記事の結論は変わりません。

併用しても、学資保険の部分には「保険+貯蓄」を組み合わせた商品のコスト構造がそのまま残るからです。

ただし、不安が理由で積立そのものをやめてしまうくらいなら、話は別です。

教育費準備で一番大事なのは、18年間続けられることです。

「一部でも受取額が確定している」という安心があることでNISAの積立を続けられるなら、少額の学資保険を組み合わせる価値はあります。

その場合も「半分ずつ」だと両方のメリットが半減するので、メインNISA・サブ学資(少額)の配分が現実的です。

つまり併用は、効率のための答えではなく、続けるための現実解です。

この位置づけを混同しなければ、判断を誤りません。

一律で「解約すべき」とは言えません。

払込期間が後半に入っている場合、払い続けて満期まで持つほうが合理的なケースが多いです。

逆に、加入してまだ数年で毎月の保険料負担が家計を圧迫している場合は、解約してNISAに切り替える選択肢も検討する価値があります。

ただし解約のタイミングと払込済み保険料の状況によって有利・不利が変わるので、契約内容と返戻金の見込みを確認した上で判断するのが安全です。

2025年12月にまとまった令和8年度税制改正大綱で、18歳未満の子どもを対象とした新しいNISA(通称:こども支援NISA・こどもNISA)の創設が決まりました。

大綱の段階では、12歳未満の間の引き出しには制限を設け、12歳以降は本人の同意のもとで引き出せる方向とされています。

ただし、細かい運用ルールや対象商品の範囲は、2026年中に政令・省令で確定していく見込みです。

現時点で前のめりに対応する必要はありません。

まずは親のNISAで教育費準備を進めながら、制度の詳細と各証券会社の対応が固まったタイミングで、子ども名義の枠をどう使うか検討するのが現実的です。

共働き世帯の多くにとって、教育費準備はNISA優先が合理的になりやすい、というのが業界11年・1,000世帯以上の相談を受けてきた立場からの結論です。

判断軸を改めて整理します。

選び方ひとつで、生涯の教育費準備の効率が数十万〜数百万円単位で変わります。

大事なのは商品名ではなく、自分の家の前提条件に合う設計を選ぶことです。

そのためにも、まずは「教育費がいくら必要で、いくら貯めるのか」というゴールから決めてみてください。

詳しくは【教育費の総額はいくら?1人1,000万円の内訳と実際に貯める額】をご覧ください。

「そもそも学資保険はいる?いらない?」の判断軸から確認したい方は、【学資保険はおすすめしない?業界11年が伝える4つの理由と代替案】もどうぞ。

保険選び全体の順番は、保険選びロードマップにまとめています。

教育費の設計を、我が家の数字で最終確認したい方へ

無料保険相談を上手に使う方法を見る