【20代30代の保険料】平均は払いすぎ?子育て世帯の正しい選び方

ゆう

やさしい保険のえらびかた

結婚した、子どもが生まれた。そんなタイミングで「そろそろ保険を考えたほうがいいよ」と周りから言われた。

でも、いざ調べてみると専門用語ばかりで、正直なにから考えればいいのかわからない。

そもそも保険って、自分の家族にどこまで必要なんだろう?

そんなふうに感じている方に向けて書いています。

保険の仕組みを理解しておくと、次の3つが変わります。

私は保険代理店で11年間、1,000世帯以上の相談を担当してきました。

相談に来る多くの方が、「保険のことはよくわからないまま入った」とおっしゃいます。

知っているかどうかで、生涯の保険料が数十万〜数百万円変わることも珍しくありません。

この記事では、保険の本質的な仕組みから「入りすぎない」ための4つの考え方まで、できるだけシンプルに解説します。

結論を先にお伝えすると、保険選びの本質は「公的保険+貯蓄でカバーできない部分だけ、掛け捨ての民間保険で補う」ことです。

保険代理店で11年働いてきた立場から言うと、保険の仕組みを知らずに相談に行くのは、ルールを知らずにゲームをするようなものです。知識があるだけで、相談の場での判断力がまったく変わります。

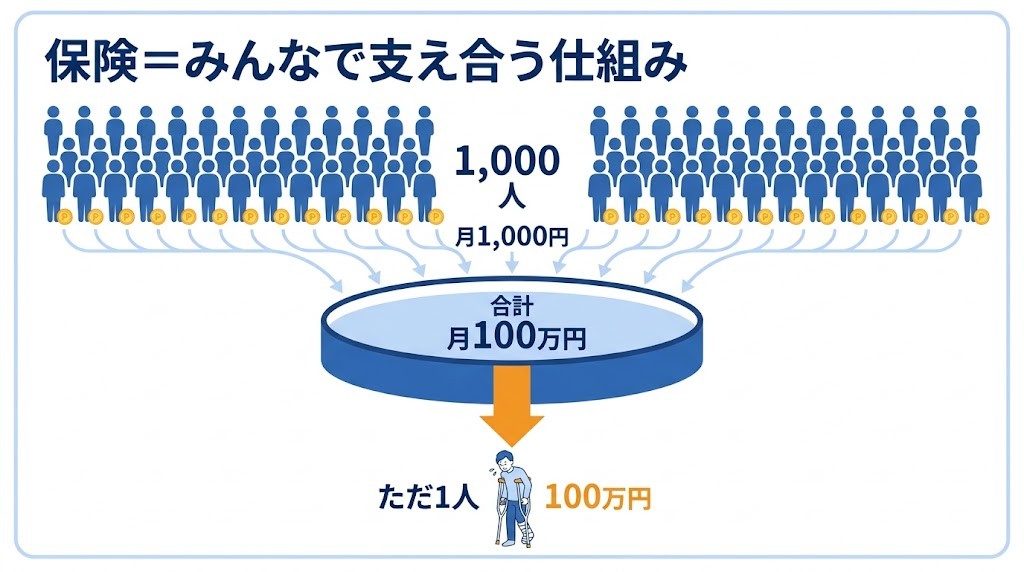

保険の仕組みを一言で言うと、「相互扶助(そうごふじょ)」です。

相互扶助とは、みんなで少しずつお金を出し合い、困った人を助ける仕組みのことです。

具体例でイメージしてみましょう。

1,000人がそれぞれ月1,000円の保険料を払うと、毎月100万円が集まります。

ある月、この1,000人のうち1人が、病気やケガで大きなお金が必要になったとします。

その人に、集まったお金の中から100万円が支払われます。

1人では到底用意できない100万円が、みんなで出し合うことで受け取れる。

これが保険の本質的な仕組みです。

保険についてよく耳にする言葉があります。

「保険は払い損になる人がほとんどだよ」

これは事実です。

1,000人全員が毎月保険料を払っても、保険金を受け取るのは一部の人だけです。

集めたお金以上に保険金を払い続けると、保険会社は成り立ちません。

つまり確率的には、「払った保険料 > 受け取った保険金」になる人の方が多くなります。

でも、これは問題ではありません。

保険は「得をするための商品」ではなく、「自分一人では対処できない大きな損失に備えるための商品」だからです。

火災保険に入っていて、一度も火事にならなかった人は「損した」でしょうか。そうは思わないはずです。保険は「お金を払って安心を買うもの」。損得で考え始めると、「もしものとき」への備えが甘くなります。

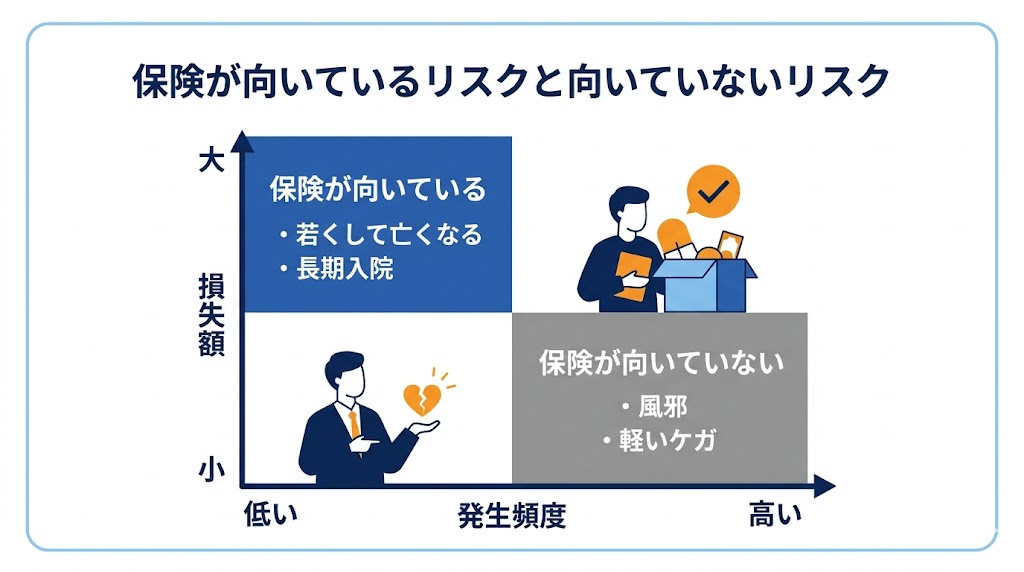

保険が必要かどうかを判断するシンプルな基準は「自分の貯蓄では対処できないほどの損失かどうか」です。

言い換えると、貯蓄で対処できる小さな損失には、保険は不要だということです。

よく起きることほど保険料が高くなる仕組みのため、小さなリスクに保険をかけてもコスパが悪くなります。

「あれもこれも保険で備えよう」という発想が、保険料が膨らむ原因の一つです。

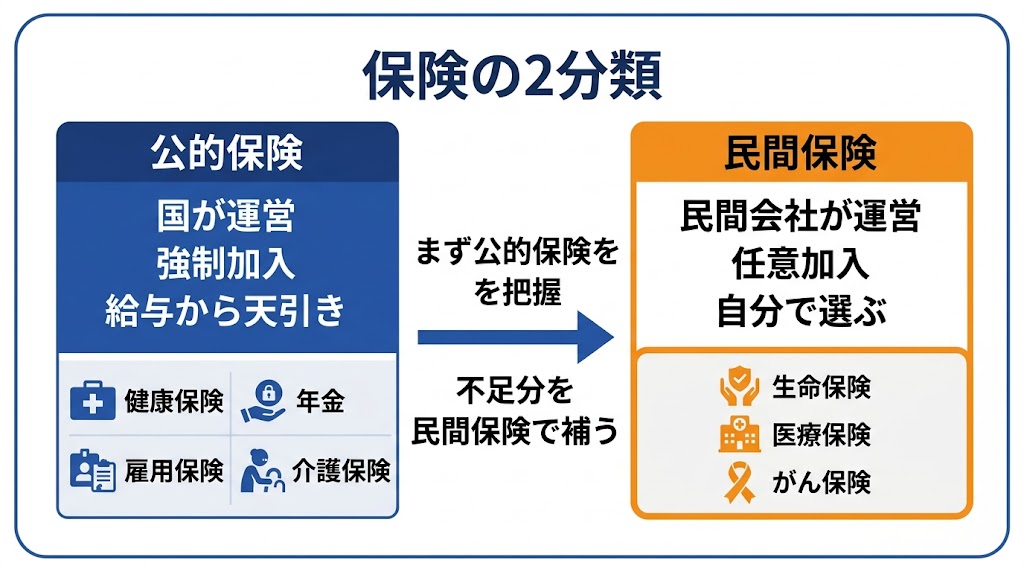

公的保険とは、国が運営する強制加入の保険制度です。

会社員であれば、給与から「健康保険料」「厚生年金保険料」「雇用保険料」などが毎月天引きされています。

意識しないうちに、すでにかなりの金額を公的保険料として払っているのです。

公的保険がカバーしてくれる主なリスクは以下のとおりです。

日本の公的保険は世界的に見ても充実した制度です。

民間保険を検討する前に、「まず公的保険でどこまでカバーされるか」を知ることが大切です。

公的保険の詳しい内容は【公的保険とは?種類と役割をやさしく解説!】をご覧ください。

民間保険は、生命保険会社などが販売する任意加入の保険です。

考え方のポイントは一つだけです。

「公的保険+貯蓄でカバーできない部分だけ、民間保険で補う」

この順番で考えると、必要以上に保険に入ることを防げます。

よくあるのが、公的保険の存在を知らないまま民間保険を選び、「遺族年金が出るのに死亡保険を多めに入りすぎていた」というケースです。まず公的保険を知ることが、無駄をなくす第一歩です。

民間保険をさらに分けると、大きく2種類あります。

この違いを知っておくことが、保険選びで失敗しない最重要ポイントです。

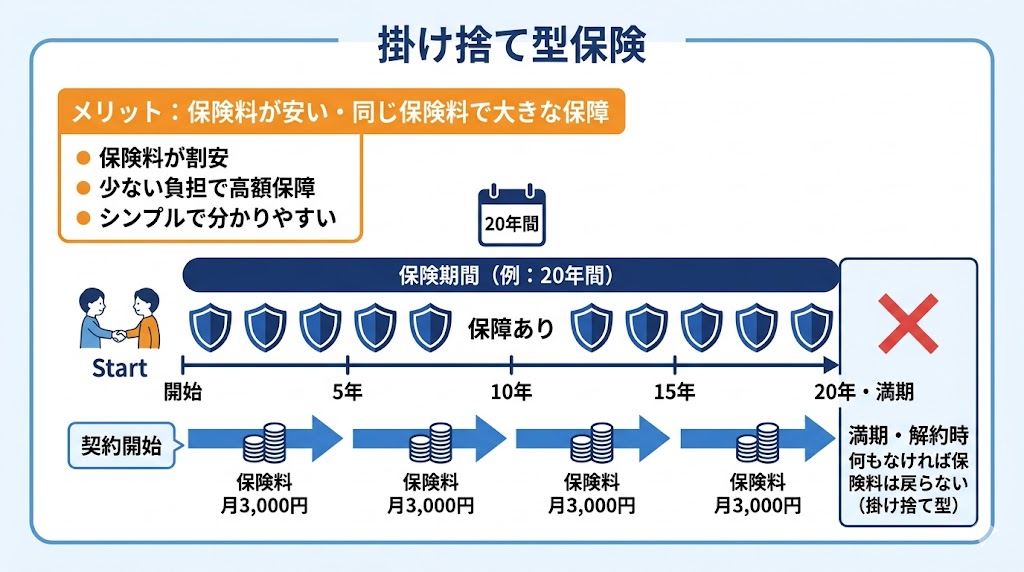

掛け捨て型とは、保険期間中に何も起きなければ払った保険料が戻ってこないタイプです。

代表的な商品としては、定期保険・医療保険・がん保険があります。

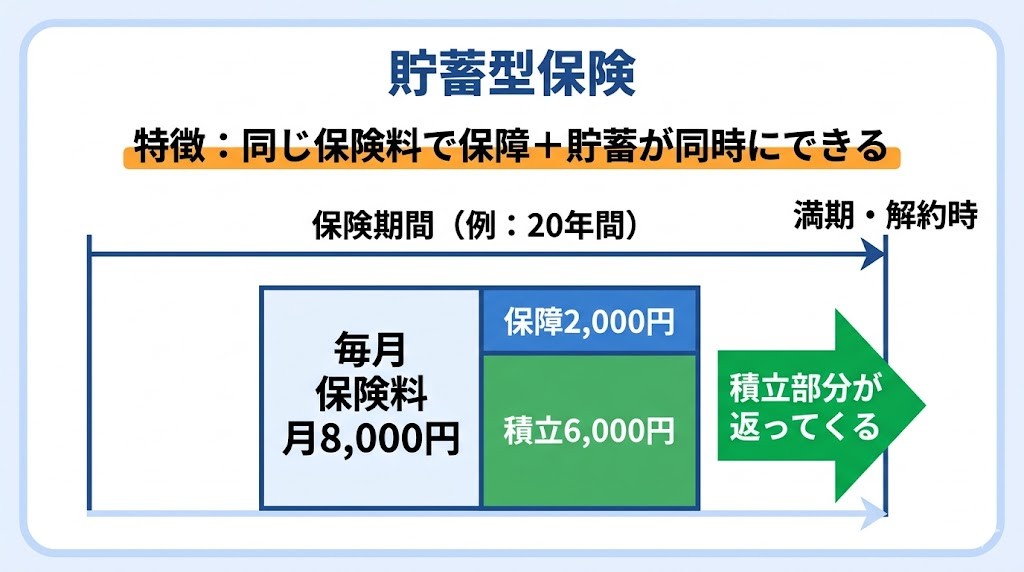

貯蓄型とは、保障に加えて積立の機能も持つ保険です。

満期や解約のタイミングでお金が戻るため「払い損にならない」と感じる人が多いです。

代表例には、終身保険・学資保険(教育資金準備のための保険)・個人年金保険(老後資金準備のための保険)があります。

「お金が戻ってくる貯蓄型の方がお得では?」と思う方は多いです。

でも数字で考えると、話が変わります。

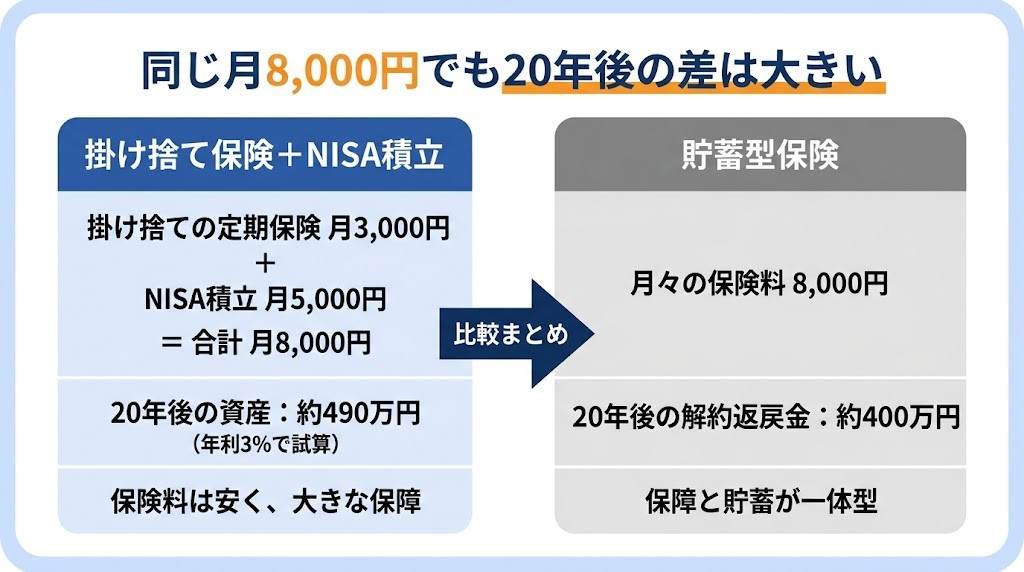

たとえば、同じ保障内容(死亡保障3,000万円・60歳まで)で比べたとき、掛け捨ての定期保険料が月5,000円程度だとすると、貯蓄型の終身保険は月2万〜3万円になることがあります。

その差額・月1万5,000円を20年間NISA(少額投資非課税制度)で積み立てた場合を考えてみましょう。

年利3%で運用した場合、20年後には約490万円になります。

年利5%であれば約620万円です。

一方、多くの貯蓄型保険の解約返戻率は払込保険料の100〜110%程度で、純粋な資産形成としての効率はNISAに劣ります。

つまり、「保障は掛け捨てで安く確保し、差額をNISAで積み立てる」方が、長期的には合理的な選択になりやすいのです。

保険ショップで貯蓄型を勧められやすいのには明確な理由があります。代理店にとって貯蓄型保険の方が手数料収入が大きいからです。私自身、代理店で働いていたのでよくわかります。「お金が戻ってくる」は事実ですが、「その分、多く払っている」という事実とセットで考えてください。

保険の仕組みがわかったところで、次は「何に備えるべきか」の優先順位を考えましょう。

リスクの大きさを考えるとき、基準になるのはこの2つです。

この2つをかけ合わせたとき、数値が大きいほど備えておく必要性が高まります。

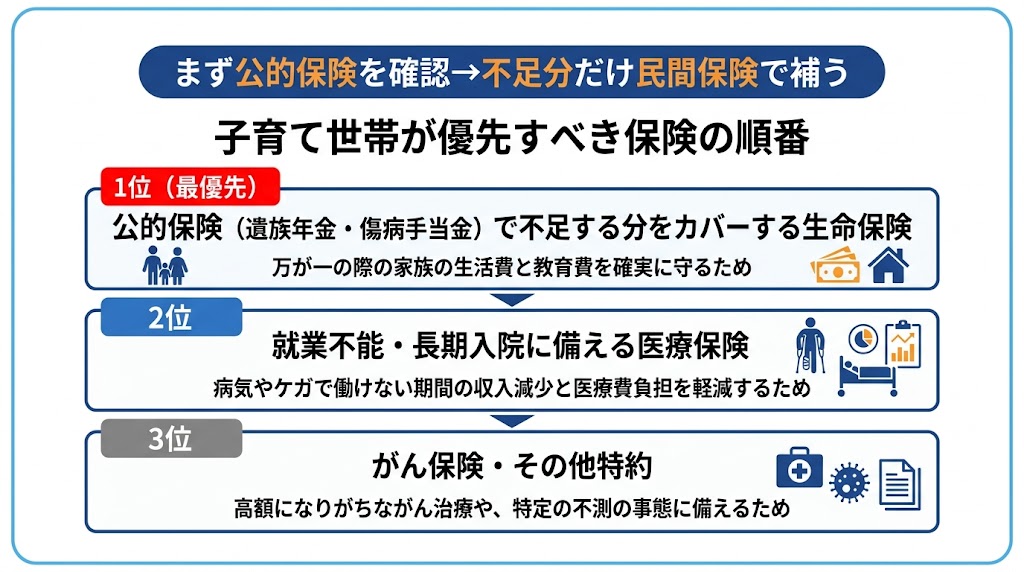

小さな子どもがいる家庭では、2つのリスクが突出して大きくなります。

一つ目は死亡リスクです。

子どもが小さいうちに親が亡くなると、遺族は長期にわたって収入を失います。

公的保険の遺族年金(子どもがいる遺族に支給される遺族基礎年金・遺族厚生年金)でカバーできる部分もありますが、それだけでは不足する家庭がほとんどです。

二つ目は就業不能リスクです。

病気やケガで長期間働けなくなった場合、収入がゼロまたは大幅に減ります。

会社員であれば傷病手当金(病気やケガで仕事を休んだ際に給与の約3分の2が支給される制度・通算最大1年6ヶ月)が受け取れますが、それ以降の収入の保障はありません。

月収30万円の方であれば、手当金は約20万円。通算1年6ヶ月を超えると収入はゼロになります。

貯蓄がなければ、家族の生活が一気に行き詰まります。

一方で、病気やケガによる入院・治療費は、公的保険の高額療養費制度(月の医療費が一定額を超えた分が払い戻される制度)で自己負担が大幅に抑えられます。

年収約370〜770万円の会社員の場合、月の医療費が何百万円になっても自己負担の上限は8〜9万円程度です(出典:厚生労働省 高額療養費制度・現行制度)。

一般的な入院日数は10日前後のため、かかる費用の目安は10〜20万円程度です。

貯蓄でカバーできる金額であれば、必ずしも民間の医療保険は必須ではありません。

「リスクの優先順位」を意識するだけで、保険の組み方は大きく変わります。死亡・就業不能を先に考えてから、医療保険や特約の必要性を判断するのが無駄のない順番です。

リスク別の不足分の考え方は【保険はいくら必要?リスク別に考える「我が家の不足分」の出し方】で詳しく解説しています。

保険は毎月払い続けるものです。

月5,000円の差でも、20年で120万円。選び方一つで、生涯の保険料が数十万〜数百万円単位で変わります。

「なんとなく不安だから」で選ぶのではなく、仕組みを理解したうえで「自分の家庭に必要な分だけ」選ぶ。

それがこのブログの伝えたい、保険選びの本質です。

次の記事では、実際に「いくら必要か」をリスク別に考えていきます。

詳しくは【こどもがいる家庭で死亡保険はいくら必要?】をご覧ください。

保険の仕組みと考え方の土台ができたら、次は「自分の家庭に何がいくら必要か」を整理するステップです。

最終的に商品を比較・選ぶ段階になったら、無料保険相談の活用もおすすめです。

ここまでの知識を持って相談に行くことで、担当者の提案が自分に合っているかを自分で判断できるようになります。