変額保険はやめたほうがいい?業界11年がコストとNISA比較で分解

ゆう

やさしい保険のえらびかた

NISAを始めて、ふとこう思ったことはありませんか。

「これだけ資産形成しておけば、保険はもう減らしてもいいのかな」と。

共働きで子育て中だと、保険料も教育費もNISAも、全部を同時に抱えています。

どこかを軽くしたい。でも、保険を減らして大丈夫なのかは、自分では判断しづらいものです。

結論から言うと、保険とNISAは「どちらか」ではなく、役割が違う道具です。

分けて考えると、必要な保障を残しながらNISAにお金を回す道筋が見えてきます。

私は保険代理店で11年間、1,000世帯以上の相談を受けてきました。

同時に、自分自身も共働き×子3人で、NISAは8年目です。

業界の内側と、自分の家計の両方から、整理の仕方をお伝えします。

知っているか知らないかだけで、生涯に払う保険料は数十万〜数百万円変わります。

10分で、NISA時代の保険の考え方が整理できます。

「保険とNISA、どっちにお金を入れるべきですか」。

ご相談でよく聞かれる質問です。

でも、この問いの立て方そのものに、少しだけ落とし穴があります。

保険とNISAは、目的が違う道具だからです。

子どもがまだ小さい家庭で、稼ぎ手に万一があったとします。

このとき要るのは、まとまった額や、収入の代わりになるお金です。

始めたばかりのNISAの残高では、遺された家族の生活費を当面まかなうのは難しいものです。

逆に、老後資金や教育費のように「時間をかけて育てるお金」は、NISAのほうが効率的です。

保障がついていない分、払ったお金のほとんどがそのまま運用に回るからです。

だから、どちらかを選ぶのではなく、分けて両方を持つ。

これが、業界と自分の家計の両方で行き着いた考え方です。

私自身、第一子が生まれたとき、ドル建ての貯蓄型保険に入っていた時期があります。

「保障も貯蓄も組み合わせられてお得」と言われるタイプで、業界人として中身を理解した上で契約しました。

ただ、数年運用するうちに気づきました。

保障は掛け捨てで用意して、貯蓄はNISAに分けたほうが、コストもシンプルさも勝ると。

結局その保険は解約し、解約金はNISAに回しました。

数字を細かく覚える必要はありません。

「保障と資産形成は、別々の道具で持つ」。

この一点だけ意識してもらえれば十分です。

組み合わせ商品は一見お得に見えますが、コストが見えにくいんです。

ネットでよく見かけるのが「NISAで資産形成すれば、生命保険はいらない」という意見です。

半分は正しく、半分は間違いです。

ただ、気をつけておきたい点があります。

NISAの強みは、長い時間をかけて資産を育てることです。

裏を返すと、始めたばかりの時期は残高がまだ小さいということです。

たとえば必要保障額が3,000万円の家庭で、NISA残高が200万円のときに稼ぎ手が亡くなったとします。

遺された家族は、差額の備えが大きく足りません。

資産形成は「間に合えば」強い備えになります。

でも、万が一はいつ来るかを選べません。

この「育つまでの穴」を、最小のコストで埋めるのが掛け捨ての死亡保険です。

共働き子育て世帯なら、収入保障保険(毎月、給料のように受け取れる掛け捨ての死亡保険)が中核になります。

必要保障額の出し方や、収入保障を選んだ理由は収入保障保険の選び方で詳しく解説しています。

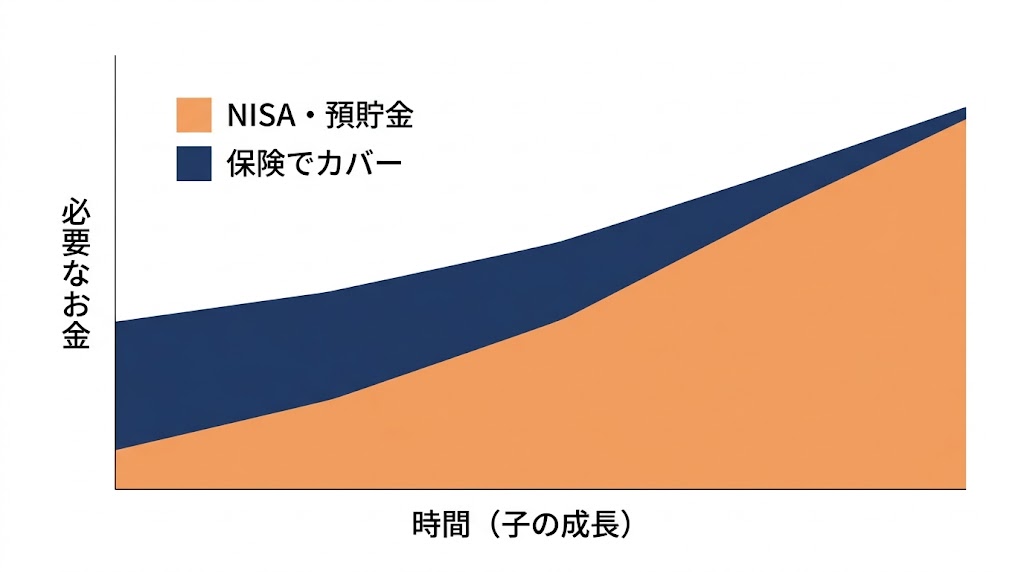

ここが、この記事でいちばん伝えたいところです。

死亡保障は、ずっと同じ額を持ち続ける必要はありません。

NISAや預貯金が育つほど、保険で埋めるべき穴は小さくなります。

つまり保険は、家計の自走力が育つまでの“つなぎ”です。

自分で管理できる資産が増えれば、保障は段階的に減らせます。

これは私自身の方針でもあります。

生活防衛資金が確保できてきたので、医療・がん保険は縮小や解約を検討しているところです。

遺族年金など公的保障の前提は公的保険の基礎知識で整理しています。

死亡保障のほかにも、NISAや貯蓄が育つと見直せる保険があります。

商品ごとに整理しておきます。

これらは保障と貯蓄を組み合わせた商品です。

組み合わせている分、手数料が二重にかかり、運用効率はNISAに劣るケースが多いです。

教育費や老後資金の準備なら、掛け捨て+NISAに分けたほうがシンプルです。

商品ごとの比較は、学資保険vsNISA・変額保険vsNISA・外貨建て終身保険でそれぞれ詳しく解説しています。

短期の入院や治療は、公的医療保険と高額療養費(医療費の自己負担に月ごとの上限を設ける制度)、それに貯蓄で多くがまかなえます。

長期化や大病に備えるのが保険の役割ですが、生活防衛資金(すぐ使える現金)が育てば、その範囲は狭められます。

くわしくは医療保険はいらない?(共働き30代)で解説しています。

無料・約30分

保険とNISA、わが家はどう分ければいい?

どの保険を残してどこを減らせるかは、家計と必要な保障の状況で変わります。判断に迷う場合は、わが家の状況を踏まえた個別の相談を無料で利用できます。

※相談料は無料・無理な勧誘なし

全部を一度にやろうとすると、どれも中途半端になります。

順番を決めれば迷いません。

生活防衛資金とは、急な出費や収入減に備える、すぐ使える現金のことです。

これがないと、暴落時にNISAを取り崩す羽目になります。

公的保険と貯蓄で埋められない穴だけを保険で備えます。

ここで保険料を抑えるほど、資産形成に回せるお金が増えます。

NISAはいつでも引き出せる柔軟さがあります。

iDeCoは私的年金の制度で、掛金が全額所得控除になる代わりに、原則60歳まで引き出せません。

だから教育費など途中で使うお金があるなら、まずNISAが使いやすいです。

引き出せないiDeCoは、教育資金の見通しが立ってからで十分です。

NISAは万能ではありません。

両面を知っておくと、保険とのバランスを取りやすくなります。

NISAは元本保証がありません。

使うタイミングが近いお金を株式中心で持つのは危険です。

私もNISA8年目までにコロナショックを経験しましたが、それまで株価が好調だったため、プラスが消えた程度でした。

長く使う前提だったので、積立は止めませんでした。

NISAは運用益が非課税です。

保険は、払った保険料の一部が「生命保険料控除」(所得税・住民税が軽くなる仕組み)の対象になります。

ただ、控除の枠はそれほど大きくありません。

生命保険料控除は所得税で合計年12万円分の所得控除が上限で、実際に軽くなる税額は税率次第で数千〜数万円程度です。

一方、NISAは運用益そのものが非課税で、投資できる枠も大きいです(つみたて投資枠120万円+成長投資枠240万円の年360万円)。

資産形成の非課税メリットは、NISAやiDeCoのほうが大きいと言えます。

だから、控除のために保険を増やすのは順番が逆です。

まず必要な保障を見極めて、資産形成はNISAで、が効率的です。

順番通りに進めます。

生活防衛資金→必要最小の保障→余力でNISA、の流れです。保障を削りすぎないのがコツです。

途中で使うお金(教育費など)があるならNISA優先です。

引き出せないiDeCoは、教育資金の見通しが立ってからで十分です。

一概には言えません。

解約返戻金・払込状況・保障の要否で変わります。

判断材料は貯蓄型死亡保険の注意点で整理しています。

使う時期と運用期間で考えます。

近い出費は現金、遠い資金は時間が味方します。

保険とNISAは、対立する相手ではありません。

役割の違う道具を、分けて持つことが大切です。

この整理を持っておくだけで、生涯に払う保険料は数十万〜数百万円変わります。

無料・約30分

保険を減らす順番に迷ったら

生活防衛資金・必要な保障・NISAの順番を、わが家の家計に当てはめて一緒に整理できます。判断軸を持った状態で相談すると、無駄のない選択につながります。

※相談料は無料・無理な勧誘なし

次に読むなら、この2本が役立ちます。