こどもがいる家庭で死亡保険はいくら必要?わかりやすくシンプルに解説

nizioto

やさしい保険のえらびかた

「貯蓄もできて安心ですよ」

そう勧められて加入した死亡保険。

保険料を月3万円、4万円と払い続けながら、ふと不安になることがあるかもしれません。

私は保険代理店で11年間、1,000世帯以上のご相談を受けてきました。

その中で何度も見てきたのが、「貯蓄もできてお得」という言葉に引っ張られて加入した結果、家計を圧迫している方の姿です。

正直にお伝えすると、私自身も業界人として外貨建て終身保険に加入した経験があります。

数年運用してみて構造的な非効率に気づき、解約してNISAへ移しました。今は「保障は掛け捨て、貯蓄はNISA」というシンプルな組み合わせに落ち着いています。

この記事では、貯蓄型の死亡保険が共働き子育て世帯にとって「3つのミスマッチ」を起こしやすい理由と、すでに加入している方が判断するための具体的なステップをお伝えします。

選び方ひとつで、生涯の保険料が数十万〜数百万円変わることも珍しくありません。

死亡保険を貯蓄型で考えるとき、共働き子育て世帯では次の3つのミスマッチが起きやすくなります。

順番に見ていきましょう。

※この記事では円建て終身保険に絞って解説します。外貨建て・変額タイプは別の論点があるため、それぞれ独立した記事で扱います。

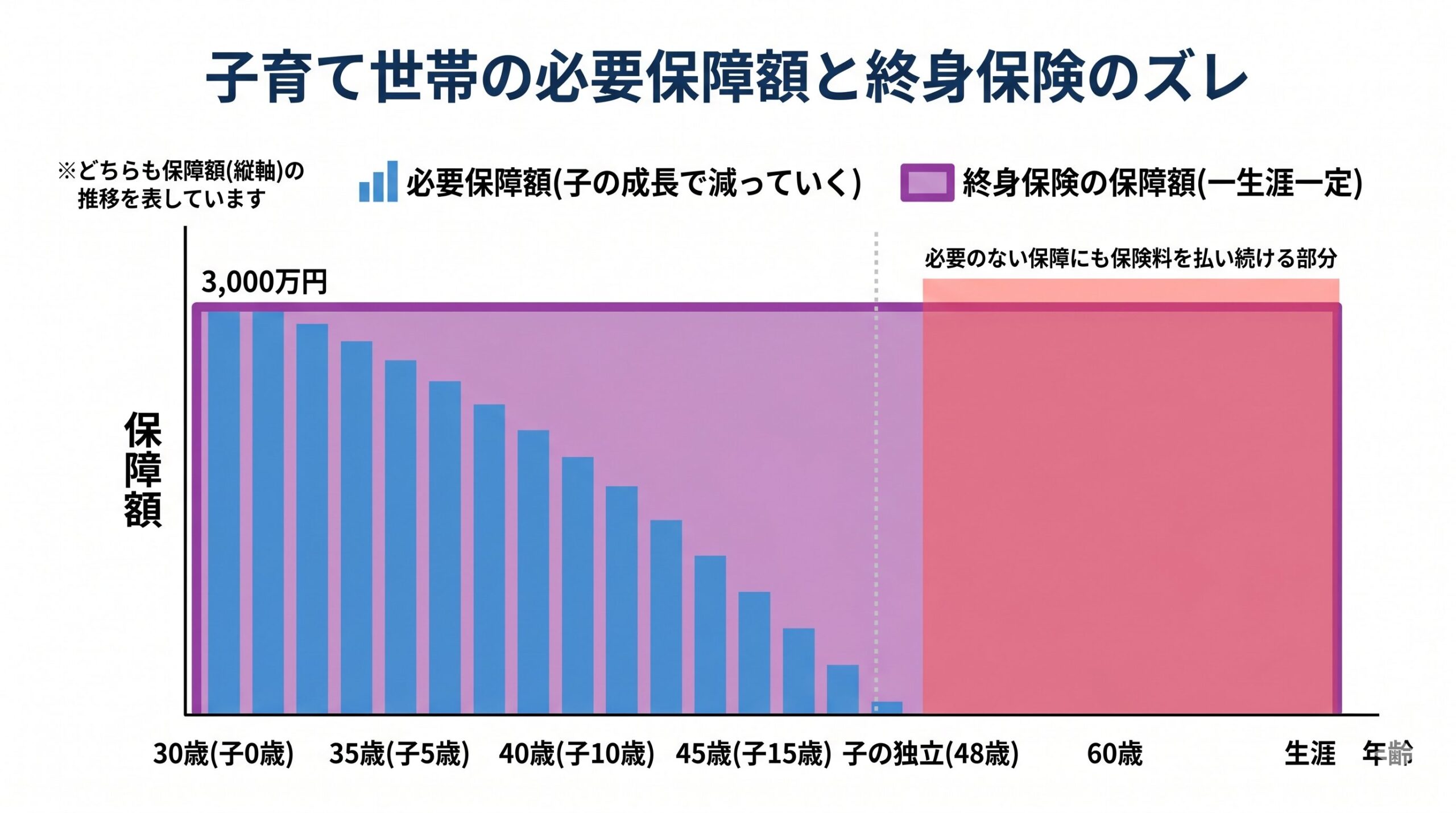

1つ目のミスマッチは、保障が必要な期間の長さです。

子育て世帯にとって死亡保険が最も必要なのは、子どもが独立するまでの期間です。ライフステージが進むにつれて必要な保障の大きさが変わるのが、子育て世帯の特徴になります。

具体的には10〜20年程度の有期です。

一方、終身保険は名前の通り「一生涯」保障し続けます。この期間のズレが、保険料の無駄を生む構造的な原因になります。

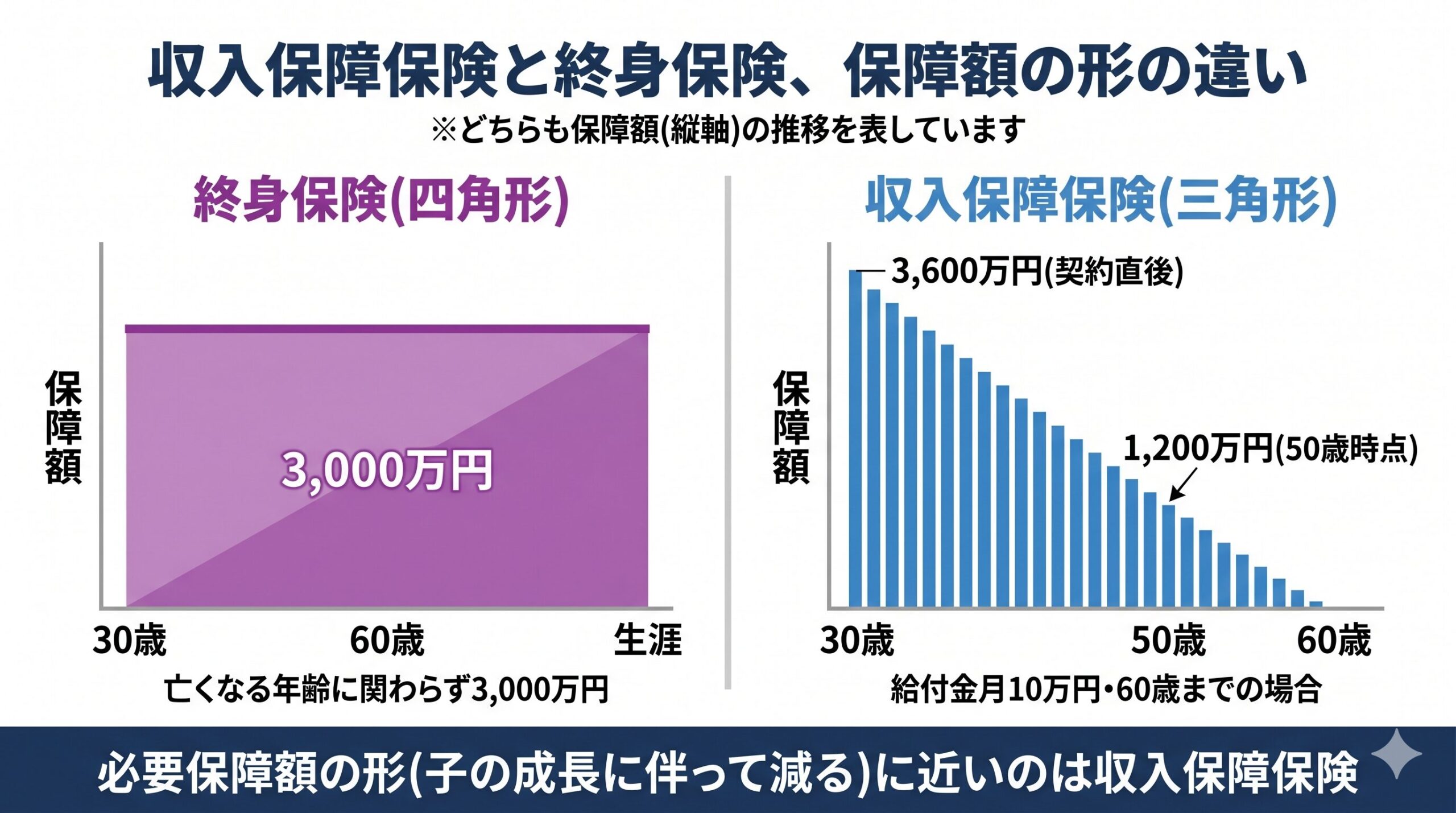

【必要保障額は子の独立に向けて減っていく】

子どもが0歳のときに必要な保障額と、子どもが10歳のときに必要な保障額は違います。

つまり、必要保障額は時間とともに「三角形」に減っていきます。これに対して、終身保険は一定額を「四角形」で保障し続ける設計です。

形が合わないため、子の独立後は「もう必要のない保障」を払い続けることになります。

【期間ミスマッチが起こす2つの具体的な問題】

期間が合わないと、家計に2つの形で負担がかかります。ひとつは「保障期間が長いほど保険料が高くなる」という根本的な構造、もうひとつは「払込期間の設定で月の保険料が大きく変わる」というポイントです。

終身保険の払込期間は10年払い・20年払い・60歳までなど最初に設定できますが、ここに難しい選択が出てきます。

短期払い(10年・20年など)を選ぶと、月の保険料はさらに上がり、子育て期の家計を圧迫します。一方で終身払い(一生涯)を選ぶと、月の保険料は抑えられますが、子の独立後・退職後も保険料を払い続けることになります。

どちらを選んでも、共働き子育て世帯の家計とは噛み合いにくい構造です。

「貯蓄もできるから損はしない」と聞くかもしれませんが、解約返戻金で取り戻せるなら、そもそも最初から貯蓄でやる方がシンプルで効率的です。

2つ目のミスマッチは、必要な保障額の大きさです。

共働き子育て世帯では、住まい・働き方・子の人数によって必要保障額は変わりますが、数千万円規模が必要になる家庭が多いです。

具体的な計算方法は、別記事で解説しています。

この金額を終身保険で確保しようとすると、保険料が家計を圧迫する水準になります。

【3,000万円を終身保険で確保する場合の保険料】

仮に30歳男性が3,000万円の終身保険に加入すると、月々の保険料はおおむね4〜5万円規模になります。

同じ3,000万円を収入保障保険で組んだ場合、月々の保険料はおおむね2,000〜3,000円。

同じ保障額を確保するのに、保険料の負担が10倍以上違います。

【支払える保険料から逆算すると、保障額が足りなくなる】

多くの共働き子育て世帯にとって、月4〜5万円の保険料は現実的でありません。

そこで「払える範囲で終身保険に加入する」という選び方をすると、今度は保障額が必要額に届かなくなります。

たとえば月1万円の保険料で組める終身保険の保障額は、年齢や設計にもよりますが、おおむね500〜700万円程度。

必要保障額が3,000万円なら、ここに2,000万円以上の不足が生まれます。万が一のときに「足りない」では、保険の本来の役割を果たせていないことになります。

【「貯蓄もできてお得」の正体】

「貯蓄もできてお得」という勧め方には、2つの構造的な問題があります。

ひとつは、ここまで見てきた保障額の不足。払える保険料の範囲で組むと、必要保障額に届かないケースが多くなります。

もうひとつは、保障と貯蓄を組み合わせた商品そのものの非効率です。保険機能と運用機能を1つの商品に組み合わせると、それぞれにコストが乗るため、分けて買う場合と比べて手元に残るお金が少なくなりやすい構造になります。

組み合わせ商品の構造については別記事で詳しく解説しています。

つまり「保障が必要なら掛け捨てで効率的に買い、貯蓄や運用は別の手段で行う」のが、多くの共働き子育て世帯にとってシンプルで効率的な選び方になります。

3つ目のミスマッチは、貯蓄機能のインフレ耐性です。

円建て終身保険の予定利率(保険会社が契約者から預かった保険料を運用する想定利率)は、契約時に固定されます。

2026年現在の予定利率は、平準払い(月々定額で払うタイプ)でおおむね年0.4〜0.6%程度、一時払い(契約時に一括で払うタイプ)で年1.5〜1.75%程度の水準です。

2025年夏以降に多くの会社が予定利率を引き上げており、契約時期によって大きく差が出る状況となっています。契約時に固定された利率は、その後の市場金利の変動に影響されません。

問題は、その間に物価が上がる可能性。

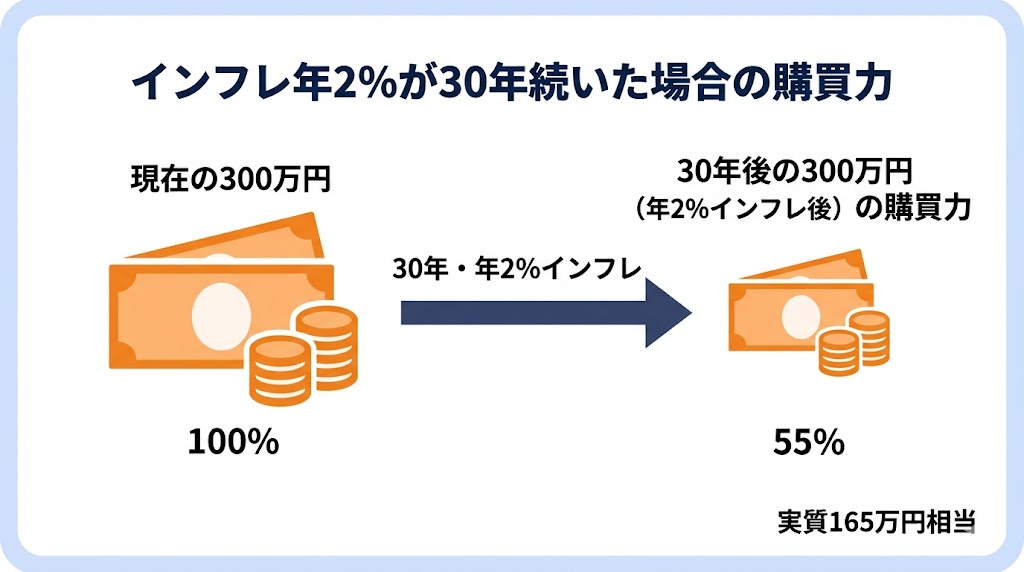

【30年後の300万円の価値】

仮に年2%のインフレが30年続いた場合、現在の300万円の購買力は約165万円相当まで目減りします。

「払い込み総額より受取金額が多い」と説明されても、物価上昇分を差し引くと実質的にマイナスになる可能性があります。

これは円建て終身保険に限った話ではなく、予定利率を契約時に固定する商品全般に共通する論点です。

【代替手段との比較】

リスク水準が近い代替手段として、個人向け国債10年変動があります。変動金利のため、市場金利が上がれば連動して利率が上がる設計です。

2026年4月募集分の初回適用利率は年1.55%(税引前)で、半年ごとに利率が見直されます。

長期的なインフレ耐性を考えるなら、NISAを使った株式インデックス投資も選択肢になります。ただし短期的な値動きはあるため、目的と期間で使い分ける視点が必要です。

【3つのミスマッチが重なると】

ここまでの3つのミスマッチが重なると、家計の中で次のような状況が生まれやすくなります。

「生涯の保険料が数百万円変わる」と言われるのは、これらのミスマッチが30年単位で積み重なるからです。

ここで少し、私自身の経験をお話しさせてください。

私は保険代理店で11年間、1,000世帯以上のご相談を受けてきましたが、業界人として一度、外貨建て終身保険に加入したことがあります。

【加入時の構成は「収入保障+外貨建て終身」の組み合わせ】

第一子が生まれたタイミングで、夫婦そろって死亡保険・医療保険・がん保険を一斉に加入しました。

死亡保険については、必要保障額のメインは収入保障保険で確保し、それに加えて外貨建て終身保険にも加入する構成にしました。

外貨建てを選んだ理由は、保障額のためではなく「保障範囲の手厚さ」と「教育費の積立を兼ねた使い方」を考えたからです。

3大疾病(がん・急性心筋梗塞・脳卒中)の場合にも給付対象になる設計で、死亡時だけでなく病気のリスクにも備えられる商品を選びました。

加えて、子の進学時に解約して教育費の一部に充てる、使わなければ終身保障として残せるという柔軟性も魅力でした。

死亡保障の必要額は収入保障で確保していたので、外貨建ては「3大疾病カバー+教育費の積立」という位置付けでの加入です。

加えて、お客さんに販売する立場として、自分が加入していた方が説明に説得力が出るという気持ちもありました。

業界人として「お客さんに勧める前に自分でも入ってみたい」という気持ちで選んだ商品でした。

【数年運用してみて気づいた構造的な非効率】

加入から数年が経ち、運用の実態を見るうちに、だんだん違和感が大きくなっていきました。

ひとつは、為替の影響。加入時はおおむね1ドル110円前後でしたが、過去10数年の値動きを大きく超える円安局面まで進みました。140円台が上限だった水準を超える動きでした。

もうひとつは、NISAの実績との比較。旧つみたてNISAを2019年から並行して続けていたのですが、長期で見ると、運用の効率がまったく違うことが体感としてわかってきました。

3大疾病の保障についても、改めて整理してみると、NISA等で生活防衛資金が十分に確保できれば、外貨建てに頼らなくても家計でカバーできる範囲だと判断できました。

最終的に、元本割れを承知の上で外貨建てを解約し、解約金を新NISAの成長投資枠に投入しました。

死亡保障は加入時から組んでいた収入保障保険で必要額をカバーし続け、3大疾病のリスクは生活防衛資金とNISAでの資産形成でカバーする方針に切り替えています。

業界人ですら、最初から完璧な選択ができたわけではないのがリアルです。運用してみて非効率に気づいたタイミングで見直す、というのが現実的な道筋でした。

【今は「保障は掛け捨て、貯蓄はNISA」のシンプルな組み合わせ】

外貨建てを解約した後、私の死亡保障は収入保障保険のみのシンプルな構成です。

収入保障を主軸に置いている理由は3つあります。

今は「死亡保障は収入保障保険、貯蓄と運用はNISAと預金」というシンプルな組み合わせに落ち着いています。

【読者の方へお伝えしたいこと】

ここで強調したいのは、「外貨建てに入った私は失敗だった」という話ではなく、業界人ですら、最初から完璧な選択ができたわけではないということです。

今すでに貯蓄型の死亡保険に加入されている方も、見直しのタイミングはいつでも作れます。

数字や商品名を覚える必要はありません。「保障と貯蓄は分けて買うとシンプルで効率的」この判断軸だけ、頭の片隅に残しておいていただければ十分です。

ここまで「貯蓄型がミスマッチを起こしやすい理由」を見てきました。具体的に死亡保険にどんな種類があるのか、ここで整理しておきましょう。

死亡保険は、商品設計から大きく3種類に分けられます。

| 種類 | 保障期間 | 保険金の受取方 | 保険料の水準 | 保障の構造 |

|---|---|---|---|---|

| 定期保険 | 一定期間(10年・20年など) | 一括 | 安い | 四角形(一定額) |

| 収入保障保険 | 一定期間(60歳まで・65歳までなど) | 毎月定額 | 最も安い | 三角形(減少していく) |

| 終身保険 | 一生涯 | 一括 | 高い | 四角形(一定額) |

※終身保険のうち円建て低解約返戻金型を想定。外貨建て・変額は為替リスクや運用リスクが加わるため別軸。

【3種類の位置付け】

定期保険と収入保障保険は、純粋な保障目的の商品です。保険料を払って、保険期間中の万一に備える。途中解約しても解約返戻金はないか、あってもごくわずかです。

一方、終身保険は「保障と貯蓄(運用)を組み合わせた商品」です。保険料の一部を運用に回し、解約時に解約返戻金を受け取れる設計になっています。

ここまで読んでいただいた方には、すでに見えていると思います。この記事のコアメッセージである「保障と貯蓄は分ける」という観点では、定期保険と収入保障保険が「分ける側」の商品にあたります。

【それぞれの特徴を簡単に】

▼定期保険

保険期間中の万一に備える、シンプルな掛け捨て商品です。保障期間は10年・20年など年数で区切るタイプと、60歳まで・80歳までなど年齢で区切るタイプがあります。

保険金は一括で受け取れるため、住宅ローン残債の返済などまとまった支出に充てやすい商品設計です。

▼収入保障保険

名前の通り、保険金を「毎月の収入のように」受け取れる商品です。保障期間が満期に近づくにつれて、トータルでの受取額が減っていく三角形の保障設計が特徴です。

子の独立に向けて必要保障額が減っていく動きにフィットするため、共働き子育て世帯の死亡保障として最も保険料効率が良い選択肢になります。

▼終身保険

一生涯の保障が続く商品です。解約時には解約返戻金を受け取れるため、「保障と貯蓄を組み合わせた商品」として位置付けられます。保険料が大幅に高くなる構造は、ここまで見てきた通りです。

ただし、相続税対策などの限定的な用途では選択肢になるケースもあります。詳しくは後ほど解説します。

【共働き子育て世帯にフィットするのは収入保障保険】

3種類を整理すると、共働き子育て世帯の死亡保障として最もフィットしやすいのは収入保障保険です。

理由は、必要保障額が減っていく動きと保障設計が一致するからです。子の独立後は基本的に大きな保障は不要になるため、保険期間を「子の独立まで」と設定することで、必要な期間だけ・必要な保障額を、最も低い保険料で確保できます。

ここまでの内容で、貯蓄型のミスマッチが見えてきたと思います。ここでは「同じ保障額3,000万円を確保するなら、終身と収入保障で保険料がどう違うのか」を具体的に並べてみます。

【比較の前提条件】

比較しやすくするために、共通条件を揃えます。

【保険料の比較】

| 商品 | 保障の形 | 月保険料の目安 | 30年間の保険料総額 | 60歳時点の解約返戻金 |

|---|---|---|---|---|

| 終身保険 3,000万円 (60歳払い済み) |

四角形(一定額) | 約45,000〜55,000円 | 約1,620〜1,980万円 | 約1,700〜2,280万円 (返戻率105〜115%想定) |

| 収入保障保険 3,000万円相当 (60歳まで) |

三角形(減少) | 約3,000円 | 約108万円 | なし/ごくわずか |

※終身保険は業界の平均的なスペックを想定。商品によって保険料・返戻率は変わります。

※終身保険には非喫煙者割引・優良体割引が適用されない会社が多いです。

※収入保障保険は30歳男性・非喫煙者かつ健康状態が良好な方(優良体割引対象)の場合の概算です。

【月の保険料は15〜18倍違う】

同じ3,000万円の死亡保障を確保するのに、月の保険料が15〜18倍違います。

30年間で見ると、約1,500〜1,900万円の差です。

家計の中で月42,000〜52,000円の差は大きな金額です。教育費の積立、住宅ローンの繰上げ返済、NISAでの資産形成など、多くのことに使える金額になります。

【保障の形が違う】

保険料の差が生まれる理由は、保障の形にあります。

▼終身保険の保障の形(四角形)

契約から一生涯、3,000万円の保障が一定で続きます。亡くなる年齢にかかわらず、遺族は3,000万円を受け取れる設計です。

▼収入保障保険の保障の形(三角形)

契約直後の保障総額は最も大きく、年齢が上がるにつれて減っていきます。たとえば「給付金月10万円・60歳まで」の設計なら、契約直後の保障総額は3,600万円。50歳時点では1,200万円相当になります。

【子育て世帯にとってどちらの形が合うか】

ここで「自分の家庭に必要な保障の形」を考えてみてください。

死亡保障が必要なのは、残された家族の生活費と子の教育費を守るためです。

子の年齢別に必要保障額を考えると、こうなります。

つまり、必要保障額は時間とともに「三角形」に減っていくのが自然な姿です。

これに対して、終身保険は四角形の保障を一生涯続ける設計。形が合わないため、子の独立後は「もう必要のない保障」分まで保険料を払い続けることになります。

一方、収入保障保険の三角形は、必要保障額の動きとほぼ同じ形をしています。必要な期間だけ・必要な保障額を、最も低い保険料で確保できる構造です。

【「終身は払い戻されるから損ではない」という考え方について】

終身保険には解約返戻金があるため、「払い戻されるから保険料が高くても損はない」「むしろ預金より増えるからお得」と説明されることがあります。

この考え方を、2つの観点から再検証してみます。

▼観点1:そもそも30年間払い切れるのか

業界平均的な返戻率(払い込んだ保険料に対して、解約時に戻ってくる金額の割合。60歳払い済み・105〜115%程度)で計算すると、30年間の保険料総額1,620〜1,980万円に対して、解約時に戻る金額は約1,700〜2,280万円。払込総額より100〜300万円多く戻る計算です。

ただし、これは「30年間ずっと払い続けられた場合」の数字です。

途中で解約すると、解約返戻金が払込総額を大きく下回る期間が長く続きます。低解約返戻金型の終身保険なら、払込期間中の解約返戻金は払込総額の70%程度しか戻らない設計が一般的です。

30年間ずっと月45,000〜55,000円の保険料を払い続けるのは、家計にとって決して軽い負担ではありません。収入減・教育費の急増・住宅ローンの繰上げ返済などのライフイベントで、途中解約を迫られるケースは実際の相談現場でも珍しくありません。

「30年間払い切れる前提」自体が、最初に検討すべきリスクです。

▼観点2:払い切ったときのリターンは妥当なのか

仮に30年間払い切れたとして、得られるリターンは100〜300万円。これが「運用」として妥当な水準かを考えてみます。

30年間という長期間と、月45,000〜55,000円という金額規模を踏まえると、100〜300万円のリターンは運用効率として控えめな水準です。同じ条件で他の手段(預金・国債・NISAなど)に回した場合と比べて、終身保険のリターンが必ずしも有利とは言えません。

「終身保険で増えるからお得」という言葉は、増えること自体は事実でも、増え方として妥当かどうかは別の論点になります。

具体的にどの手段がいくら増えるかは、ご自身のリスク許容度と運用期間で変わります。代替手段との具体的な比較は、別の記事で詳しく解説しています。

▼家計の余裕への影響

2つの観点を踏まえた上で、最後に家計の余裕の話を加えます。

子育て期の家計の余裕を削ってまで、100〜300万円の運用益を取りに行くのか。この問いに「はい」と答える方は限定的だと思います。

家計の余裕を削らない選び方として、収入保障保険で月3,000円に抑え、浮いた月42,000〜52,000円を教育費の積立や貯蓄、運用に回す。こちらの方が、子育て期の家計と相性が良い構造です。

具体的な「浮いた保険料の使い道」については、後ほど解説します。

ここまで、貯蓄型死亡保険のミスマッチを中心にお伝えしてきました。ただし、貯蓄型がすべての家庭にとって不要というわけではありません。

ここでは「それでも貯蓄型が選択肢になる限定的なケース」を3つ整理します。ご自身の家庭が当てはまるかどうか、確認してみてください。

【限定ケース1】相続税対策として活用する場合

相続税の対象になる資産がある世帯では、終身保険が対策手段の一つになります。

死亡保険金には、相続税の非課税枠があります。「500万円×法定相続人の数」までは非課税で受け取れる仕組みです。

たとえば法定相続人が3人いれば、1,500万円までは相続税がかかりません。現金で残すよりも、終身保険として残した方が税負担を抑えられるケースがあります。

ただし、この対策が意味を持つのは「相続税の課税対象になる資産がある世帯」に限られます。相続税には「基礎控除」という非課税の枠があり、亡くなった方の資産がこの枠を超えなければ相続税はかかりません。

相続税の基礎控除は「3,000万円+600万円×法定相続人の数」。法定相続人が3人なら、4,800万円までは相続税がかかりません。不動産・預貯金・株式などの資産の合計がこの範囲に収まる世帯では、相続税対策としての終身保険は優先度が下がります。

【限定ケース2】自分で貯蓄や投資の継続が難しい人

「保険料として強制的に引き落とされないと、貯蓄ができない」という方には、終身保険の積立機能が役立つケースがあります。

具体的には、次のような方です。

ただし、強制積立の機能は終身保険に限ったものではありません。銀行の自動積立、給与天引きの財形貯蓄、つみたてNISAの自動引き落としなど、代替手段は複数あります。

終身保険が「自分で続けられない人にとって唯一の選択肢」というわけではない点は、押さえておきたいポイントです。

【限定ケース3】一生涯の死亡保障に明確な目的がある場合

「子の独立後も死亡保障を残したい」という明確な目的がある場合、終身保険が選択肢になります。

たとえば次のようなケースです。

ただし、これらの目的に対しても代替手段はあります。死亡整理資金なら預貯金で十分なケースが多く、配偶者への資金承継ならNISA等での資産形成も有効です。

「保険でしか実現できない目的かどうか」を確認した上で、終身保険を選ぶかどうかを判断する形が筋が良いです。

この3つのいずれにも当てはまらない場合、多くの共働き子育て世帯にとっては、貯蓄型の優先度は下がります。ここまで見てきた通り、収入保障保険+NISA等の組み合わせの方が家計効率が良いケースが大半です。

ここまで読んでいただいて、こう思われた方もいると思います。

「自分はすでに貯蓄型に加入している。これからどうすればいいのか」

この答えは、3つのステップで考えると整理できます。順番に見ていきましょう。

最初にやるべきは、現在加入している貯蓄型保険の「加入目的」を確認することです。

加入時の「どんな目的・経緯で入ったか」を思い出してみてください。よくあるのは次のようなパターンです。

加入目的が「死亡保障」だった場合は、保障額が現在の必要額に足りているかを確認します。「貯蓄・教育費の準備」だった場合は、貯蓄機能だけなら預金やNISA等の方が効率が良いケースが多いことを踏まえて見直します。目的が曖昧だった場合は、これを機に必要保障額の計算から始めます。

加入目的を整理したら、次は今の家庭に必要な保障額を計算します。

必要保障額の計算は、次の式で出せます。

「(収入 − 単身分の支出 − 遺族年金)× 子の独立までの年数」

具体的な計算方法は、別記事で詳しく解説しています。

計算が面倒な方には、必要保障額を約2分で算出できるシミュレーターも用意しています。家族構成・収入・住宅ローンを入力するだけで、自分の家庭に合った金額が出ます。

必要保障額シミュレーターを使う →※ 入力情報は保存されません・登録不要で使えます

加入目的と必要保障額が整理できたら、いよいよ判断のフェーズです。取れる選択肢は、大きく3パターンあります。

▼パターン①:続ける(限定ケースに当てはまる場合)

先ほど挙げた3つの限定ケースに当てはまるなら、貯蓄型を続ける選択は合理的です。

▼パターン②:追加する(保障額が不足している場合)

現在の貯蓄型保険の保障額が、必要保障額に届いていない場合の選択肢です。収入保障保険を追加で加入し、不足分をカバーする形になります。

「貯蓄型を解約せず、不足分だけ掛け捨てで足す」という方法は、保障の根幹を守りながら、家計の余裕を確保する選択肢になります。

私自身も加入時はこのパターン②の構成でした。収入保障保険で必要保障額のメインを確保しつつ、3大疾病カバーのために外貨建て終身を組み合わせていました。ただ、その後パターン③に切り替えています(後述)。

▼パターン③:解約する(必要保障額が他で確保できる場合)

別の保険で必要保障額を確保できているなら、貯蓄型は解約する選択肢が出てきます。

ここで気をつけたいのは、解約のタイミング。貯蓄型保険の解約返戻金は、加入してから一定期間内だと元本割れすることがほとんどです。払込終了の前後で返戻率が大きく変わるため、解約前に必ず返戻率の推移を確認しておきましょう。

私自身も、最終的にはパターン②からパターン③に切り替えました。外貨建て終身を解約し、解約金は新NISAの成長投資枠に投入。収入保障保険は維持して、死亡保障の根幹は崩さずに、家計の効率化を実現しています。

【浮いた保険料の使い道】

貯蓄型を解約したり、保障額を見直して保険料が浮いた場合の使い道は、家計の優先順位によって変わります。

【判断に迷ったときは】

3つのステップを踏んでも、判断が難しいケースはあります。

このような場合は、保険のプロに相談するのが近道です。無料の保険相談サービスを使えば、自分の家計に合った見直し方のセカンドオピニオンを得られます。

3つのステップを踏んでも判断が難しい場合は、無料の保険相談サービスで、自分の家計に合った見直し方のセカンドオピニオンを得られます。

※ 無理な勧誘はありません・解約も自由です

最後に、よくいただく質問に短く答えていきます。

「すぐ解約」とは限りません。先ほど見た通り、判断は「続ける/追加する/解約する」の3パターンに分かれます。

特に注意したいのは、解約のタイミング。加入から短い期間で解約すると、解約返戻金が払込総額を大きく下回るケースがほとんどです。払込終了の前後で返戻率が大きく変わる商品も多いため、解約前に必ず「今解約した場合の返戻金」と「払込終了後の返戻金」の両方を確認しておきましょう。

なお、解約の代わりに「払済保険(はらいずみほけん)」へ変更する方法もあります。これからの保険料の払い込みを止め、その時点までに払った保険料に応じて保障額を減らした上で保険を継続する仕組みです。解約返戻金が少ない時期の見直し方として選択肢になります。

「アリかナシか」だけで答えるのは難しい質問です。

先ほど挙げた限定ケース(相続税対策・強制積立が必要・一生涯の保障に明確な目的)に当てはまる場合は、貯蓄目的の終身保険も選択肢になります。

ただし、純粋に「貯蓄として効率が良いか」を比較すると、預金やNISAなど他の手段の方が効率が良いケースが多いのも事実です。

判断軸としては「保険でしか実現できない目的かどうか」を確認するのが筋が良いです。保険でしか実現できない目的(相続税の非課税枠など)があれば終身保険、他の手段でも代替できるなら預金やNISA、という整理になります。

共働きの妻にも、死亡保障そのものは必要なケースが多いです。妻の収入が家計の柱の一部を担っているなら、亡くなった時に夫だけでは家計が回らなくなる可能性があるためです。

ただし、ここで議論しているのは「死亡保障の必要性」ではなく「貯蓄型を選ぶ必要があるか」です。

妻の死亡保障も、収入保障保険+NISA等の組み合わせで効率的に確保できるケースが大半です。夫と同じく、貯蓄型を選ぶ必要は限定的だと考えてよいでしょう。

なお、団信は住宅ローンの名義人にしか付かないため、名義人ではない側の死亡保障は別途用意する必要があります。共働き世帯の保障設計については、別記事で詳しく解説する予定です。

広い意味では、変額保険・外貨建て保険も「保障と貯蓄を組み合わせた商品」の一種です。ここまで論じてきた円建て終身保険の多くのミスマッチが、変額・外貨建てにも当てはまります。

ただし、変額保険・外貨建て保険には別の論点もあります。

この記事では円建て終身保険に絞って論じてきたため、変額・外貨建てについては別の記事で改めて解説する予定です。

私自身、外貨建て終身保険に加入して解約した経験があります。体験から言えるのは、円建て以上に「組み合わせた商品の難しさ」が大きく出るということ。慎重に判断したい商品です。

死亡保険を選ぶときの考え方を、最後に整理しておきます。

【この記事の核心メッセージ】

共働き子育て世帯の死亡保険選びでは、貯蓄型に「3つのミスマッチ」が起きやすい構造があります。

このミスマッチが30年単位で積み重なると、生涯の保険料が数十万〜数百万円変わることも珍しくありません。

【判断のシンプルな軸】

死亡保障は、次の流れで判断すると整理しやすくなります。

そして、貯蓄や運用は保険から切り離して、預金・NISA・iDeCoなど自分の家庭に合った手段で別途準備する。これが「分ける×効率的」のシンプルな組み合わせです。

【すでに加入している方への最終メッセージ】

すでに貯蓄型に加入している方は、3パターンで判断できます。

私自身も外貨建て終身を解約して、収入保障保険+NISAのシンプルな組み合わせに切り替えた経験があります。最初から正解を見つけられたわけではなく、運用してみて気づいた経緯です。気づいたタイミングで見直していけば、家計の効率化は十分に間に合います。

細かい数字や商品名にとらわれる必要はありません。「保障と貯蓄は分けて買うとシンプルで効率的」この判断軸だけ、頭の片隅に残しておいていただければ十分です。

【判断に迷ったときは】

3つのステップを踏んでも判断が難しい場合は、保険のプロに相談することでセカンドオピニオンが得られます。

無料相談サービスを使えば、自分の家計に合った見直し方をプロの目線で確認できます。

記事を読んでいただき、ありがとうございます。判断軸が固まった上で、自分の家計に合った具体的な見直し方をプロに相談したい方は、無料相談サービスをご活用ください。

※ 無理な勧誘はありません・解約も自由です

【次に読むべき記事】