医療保険は30代共働き子育てにいらない?業界11年の本音と判断軸

ゆう

やさしい保険のえらびかた

「3大疾病保険、勧められて入ったけれど本当に必要だったのかな」

共働きで子どもが生まれたタイミング、住宅ローンを組んだタイミング。

3大疾病保障は、人生の節目で勧められて加入する方が非常に多い保険のひとつです。

こんにちは、ゆうです。

保険代理店で11年間、1,000世帯以上の相談を受けてきました。

この記事は、3大疾病保険にすでに加入していて「見直したほうがいいのかな」と迷っている共働き世帯に向けて、判断軸を整理する内容です。

結論からお伝えすると、多くの共働き世帯にとって3大疾病保険は単独商品としての優先度が低い、というのが業界を11年見てきた立場からの判断です。

ただし、がん保険だけは別途検討の価値があると考えています。私自身、ドル建て終身保険に3大疾病保障を付けて加入した経験がありますが、解約しました。一方で、がん保険は別途加入しました。

なぜこの判断に至ったのか、公的保険でカバーされる範囲・3大疾病保険とがん保険の構造の違い・業界の内側から見える実情を分解しながら、見直しのための判断軸をお渡しします。

読み終わったとき、ご自身の3大疾病保険を「続けるか・解約するか」を判断できる状態を目指しています。

結論を先にお伝えします。

3大疾病保険は、多くの共働き世帯にとって単独商品としては優先度が低い、というのが私の判断です。

判断軸は4つあります。

つまり、3大疾病保険で「脳血管疾患・心疾患・がん」をひとまとめに備えるよりも、がんだけに絞ってがん保険で備えるほうが、共働き世帯の家計設計には合いやすいということです。

ただし、これは「すべての世帯に当てはまる結論」ではありません。

自営業で傷病手当金が使えない方、配偶者の収入だけで家計が回らない世帯、強い不安があり安心料として割り切れる方など、3大疾病保険が選択肢になる限定的なケースもあります。詳しくは記事後半でお伝えします。

記事を読み進める前に、この結論を頭の片隅に置いておいてください。そのうえで、なぜこの判断に至ったのか、根拠を一つずつ分解していきます。

3大疾病保険を全否定したい記事ではありません。業界の現状を正確に踏まえたうえで、共働き世帯にとっての優先順位を整理する記事です。最後の判断はご家庭ごとに違って当然です。

3大疾病保険を見直すとき、最初に整理したいのは「自分が加入している商品が、どの世代の3大疾病保険なのか」という点です。

ひと昔前と現代では、対象疾患も給付要件も大きく変わっています。

業界の内側にいると、この変化を肌で感じる場面が多くあります。古い情報のまま「3大疾病保険は出ない」と批判する記事もありますが、現代の主力商品では当てはまらないケースが増えています。

まずは現状を正確に把握したうえで、必要性を判断していきましょう。

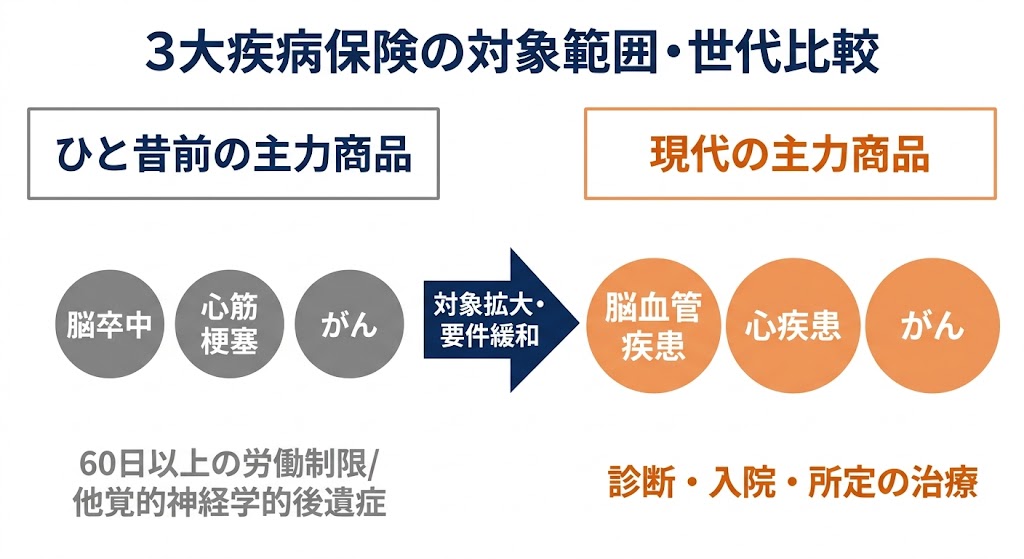

乗合代理店で扱っているほとんどの3大疾病保険は、対象が「脳血管疾患・心疾患・がん」に設定されています。

「脳血管疾患」と「脳卒中」、「心疾患」と「心筋梗塞」は似ているようで、範囲が異なります。

| 用語 | 範囲・内容 |

|---|---|

| 脳卒中 | 脳梗塞・脳出血・くも膜下出血など、限定された疾患 |

| 脳血管疾患 | 脳卒中を含む、より広い脳の血管に関わる疾患全般 |

| 心筋梗塞 | 心臓の筋肉に酸素が届かなくなる急性疾患 |

| 心疾患 | 心筋梗塞を含む、心臓に関わる疾患全般(狭心症・心不全なども含まれる) |

対象が「脳血管疾患・心疾患」に広がっていると、給付の対象となる病気の範囲が大きく増えます。

加えて、給付要件も緩和されているケースが多いです。

ひと昔前の3大疾病保険でよく見られた厳しい給付要件は、大手保険会社の中でも一部に限られます。

| 疾患 | ひと昔前の給付要件 | 現代の主力商品の給付要件 |

|---|---|---|

| 脳卒中・脳血管疾患 | 60日以上の「他覚的神経学的後遺症」(医師の検査で確認できる麻痺・言語障害などが60日以上続く状態) | 入院・手術・所定の治療を受けた時点で給付 |

| 心筋梗塞・心疾患 | 60日以上の「労働制限」(医師の判断で労働を制限される状態が60日以上続くこと) | 入院・手術・所定の治療を受けた時点で給付 |

このように、対象範囲も給付要件も「広く・出やすく」変わってきているのが現代の3大疾病保険の姿です。

ここで気をつけたいのは、「出やすくなった=必要」とは限らないという点です。

給付要件が緩和されたことで、確かに給付ハードルは下がりました。

ただし、「給付されるかどうか」と「そもそも必要かどうか」は、独立した論点です。

必要性を判断するときに見るべきは、別の3つの軸です。

この3つを順に確認していくと、3大疾病保険を「単独商品として優先する必要があるか」が見えてきます。

順番に分解していきます。詳しくは、次のH2-3(公的保険で3大疾病のどこまでカバーできるか)以降でお伝えします。

もうひとつ、業界の内側から見えている事実をお伝えします。

対象疾患の拡大と給付要件の緩和は、保険料負担とトレードオフの関係にあります。

対象が広く、給付されやすい商品ほど、保険料は高くなる傾向があります。

つまり、現代の3大疾病保険で広く備えようとすると、保険料負担も大きくなります。「出やすさを買っている」とも言える構造です。

ここで一度立ち止まって、本当にその出やすさが、その保険料に見合うものなのかを考える視点が必要になります。

「対象が広いほうが安心」と勧められて加入した方は多いと思います。でも、対象が広い分、保険料負担も大きい。保険料を払い続けた総額と、給付される可能性・金額を冷静に比べる視点が必要です。

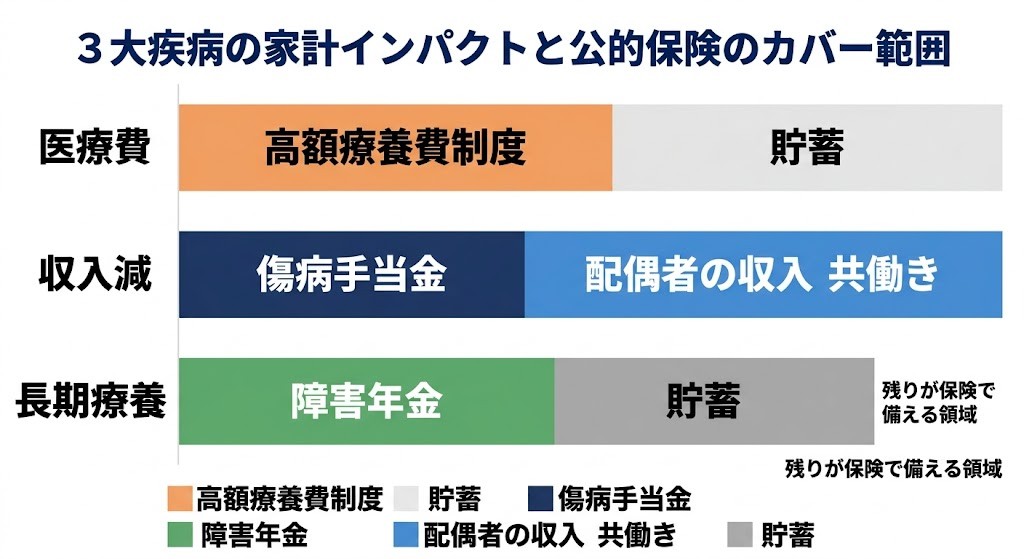

3大疾病保険の必要性を判断する最初の軸は、公的保険でどこまでカバーされるかです。

日本の公的保険制度は、3大疾病のような大きな病気のとき、家計を守るための仕組みが何重にも用意されています。

この3つを順に見ていきます。

高額療養費制度は、1か月の医療費自己負担額が一定の上限を超えた場合、超えた分が払い戻される仕組みです。

たとえば年収約370万円〜770万円(メインの共働き世帯が該当する所得区分)の場合、医療費が100万円かかった月でも、自己負担は約8万7,000円に抑えられます。

| 所得区分 | 年収目安 | 月額上限 |

|---|---|---|

| 区分ア | 年収約1,160万円〜 | 252,600円+(医療費-842,000円)×1% |

| 区分イ | 年収約770〜1,160万円 | 167,400円+(医療費-558,000円)×1% |

| 区分ウ | 年収約370〜770万円 | 80,100円+(医療費-267,000円)×1% |

| 区分エ | 〜年収約370万円 | 57,600円 |

| 区分オ | 住民税非課税 | 35,400円 |

※ 70歳未満の場合(2026年7月時点)

さらに、過去12か月で3回以上自己負担限度額に達した場合、4回目からは「多数回該当」として上限額がさらに下がります。区分ウの場合、4回目以降は月額44,400円です。

2026年8月改正の注意

2026年8月から、高額療養費制度の自己負担限度額が段階的に引き上げられます。区分ウの場合、月額上限は85,800円+(医療費−286,000円)×1%(2026年8月〜・年収約370〜770万円の場合)に変更されます。さらに2027年8月には所得区分が5区分から13区分に細分化され、上限額もさらに引き上げられる予定です。

最新の上限額早見表と2026年8月改正の内容は【高額療養費はいくらで頭打ち?共働きの上限額と2026年8月改正】で解説しています。

会社員・公務員の方は、病気やケガで働けなくなった場合、傷病手当金が支給されます。

「標準報酬月額」とは、健康保険料・厚生年金保険料を計算するための区分で、基本給に通勤手当・残業代などを含めた毎月の給与額を等級分けしたものです。給与明細の保険料欄から逆算すれば、自分の標準報酬月額を確認できます。

たとえば月収30万円の方が、がんの治療で1年間休職した場合、月額約20万円の傷病手当金を受け取れます。1年間で約240万円の収入が守られる計算です。

厚生労働省のデータによると、傷病手当金の平均支給期間は約164日(精神疾患:212日、新生物=がん:180日)です。

つまり、がんに罹患した場合でも、傷病手当金で約半年間の収入が守られる方が多いということです。

3大疾病で長期にわたって働けなくなった場合、障害年金が家計を支える仕組みになっています。

会社員・公務員の方は、障害基礎年金と障害厚生年金の両方を受給できる可能性があります。

たとえば障害厚生年金2級・標準報酬月額30万円の場合、月額約10万円〜15万円程度が支給されます(家族構成・加入歴により変動)。さらに障害基礎年金2級(令和7年度年額83万1,700円)が上乗せされます。

加えて、障害年金1・2級を受給する方は「年金生活者支援給付金」の対象になります(令和7年度・障害等級2級で月額5,450円・1級で月額6,813円)。これは障害年金を受給している方の生活を支えるための上乗せ給付です。

傷病手当金の通算1年6か月が終了したあとも、長期療養が続く場合は障害年金で家計を支える設計になっています。

ここまでお伝えした公的保険(高額療養費・傷病手当金・障害年金)は、すべての世帯に共通する制度です。

共働き世帯ならではの強みは、配偶者の収入が継続することです。

片働き世帯の場合、稼ぎ手が罹患すると傷病手当金だけが収入源になります。

共働き世帯は、稼ぎ手が2人いる構造的な強みがあります。これは公的保険でカバーされる範囲をさらに広げる効果があります。

共働き世帯は、配偶者の収入があることで「公的保険+配偶者の収入」の二重のセーフティネットが効きます。3大疾病保険の必要性を判断するときは、この共働き世帯ならではの強みも計算に入れて考えてみてください。

すでに「がん保険を持つ」と決めた方は、タイプ・保障額・保険期間・特約の決め方を【がん保険の選び方|3タイプの違いと一時金の額・期間を決める手順】で解説しています。

ここからは、業界を11年見てきた立場と、自分の家族の保険設計を実際にしてきた当事者の立場、両方からお話しします。

私自身、第一子が生まれたときに3大疾病保障付きの保険に加入した経験があります。一方で、その3大疾病保障は解約し、別途がん保険だけを残しました。

なぜこの判断に至ったのか、判断軸を順に開示します。

第一子誕生時(2020年)、夫婦で複数の保険を一斉に検討しました。

その中の一つが、ドル建て終身保険(3大疾病保障付き)でした。

ドル建て終身保険の商品構造や解約の判断軸の詳細は、外貨建て保険の比較記事で詳しくお伝えしています。

本記事の文脈で重要なのは、3大疾病保障を付けて加入したが、結果的に「単独商品として残す価値はない」という判断に至ったという事実です。

外貨建てを解約したあと、「3大疾病保険を単独で別途加入し直すか」も検討しました。

結論は、単独の3大疾病保険には加入しないという選択です。判断軸は4つあります。

順に説明します。

3大疾病それぞれの罹患リスクと、罹患後の家計インパクトの規模が、想像以上に違います。

罹患する確率と、罹患後の家計インパクトの規模、両方の軸で見たときに、家計を最も大きく揺らすのはがんです。

H2-3でお伝えした公的保険(高額療養費・傷病手当金・障害年金)は、急性期治療には強い仕組みです。

ただし、長期通院が必要になる場合、入院時と通院時の家計インパクトの規模が異なります。

特にがんは、入院日数の短さに対して通院治療が長期化する構造が、他の疾患と違うポイントです。

通院治療にかかる費用も、保険診療であれば高額療養費制度の対象になります。

つまり、抗がん剤治療が長期化しても、1か月あたりの自己負担額には上限があります。

ただし、長期通院になればこの自己負担が複数年にわたって発生します。

これに通院交通費・差額ベッド代・自由診療を選んだ場合の費用が加わります。

心疾患・脳血管疾患も長期治療になるケースはありますが、平均在院日数で見るとがんとは構造が異なります。

つまり、公的保険でカバーされない部分の規模を見ても、がんが最大の論点になります。

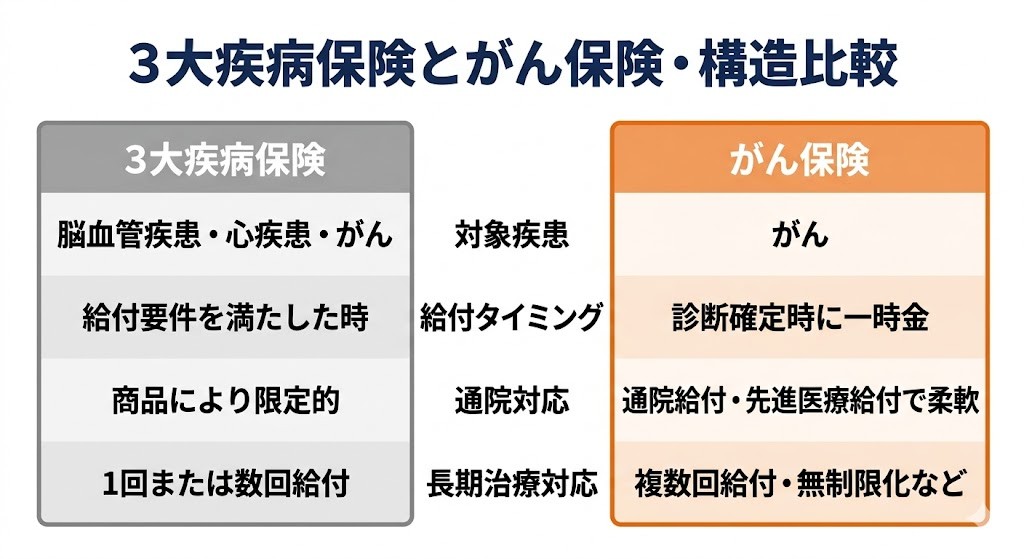

3大疾病保険とがん保険では、給付の仕組みが構造的に違います。

「診断された時点でまとまったお金が手に入る」という設計は、家計の不安を直接的に和らげます。

H2-2でお伝えしたとおり、現代の3大疾病保険は対象拡大・要件緩和で「出やすくなった」分、保険料も上がっています。

3大疾病を広く備えようとすると、その分の保険料負担が長期にわたって家計を圧迫します。

「広く備えて広く払う」よりも、「家計インパクトが最大のがんだけに絞って備える」ほうが、保険料と給付のバランスがとりやすいという判断です。

3大疾病保険は単独で持たないと決めた一方、がん保険だけは別途加入しました。

理由は3つあります。

業界で11年見てきた相談の中で、がんの家計インパクトの大きさは「確率論以上」だと感じる場面が多くありました。

統計だけ見ていると見えない、「長期化したときの家計の壊れ方」を業界で目の当たりにしてきました。

その経験を踏まえて、自分の家計でもがん保険だけは別途備えるという判断に至りました。

ここまでお伝えして、矛盾するように聞こえるかもしれません。

現在加入しているがん保険も、近々解約予定です。

これは「がん保険も不要」という意味ではありません。

保険でカバーする範囲は、家計の自走力に応じて変わっていく、という設計の自然な流れです。

つまり、保険は「家計の自走力ができるまでのつなぎ」として使い、自走できる段階になったら降りる、という考え方です。

ここまで自分の判断軸をお伝えしてきましたが、数字や個別の選択を覚えていただく必要はありません。

考え方として一つだけ覚えていただきたいのは、家計の自走力に応じて、保険でカバーする範囲は変わっていくということです。

3大疾病保険を続けるか・解約するかの判断は、この「家計の自走力」を基準に考えてみてください。

私自身、外貨建てを解約し、いずれがん保険も解約する予定です。ただ、これは「すべての世帯で同じ結論になる」という意味ではありません。家計の自走力は世帯ごとに違います。最後の判断はご家庭ごとに違って当然です。

「自分の家計の自走力で、3大疾病保険を続けるべきか判断がつかない」という方は、無料の保険相談で第三者の目線を入れるのも一つの方法です。判断軸を整理した状態で相談すると、より納得感のある結論にたどり着きやすくなります。

ここまで、3大疾病保険を単独商品として持たない判断軸をお伝えしてきました。

では、なぜがん保険だけは別途備える価値があるのか。

3大疾病保険とがん保険の構造的な違いを見ていきます。

「保険らしい」というのは、家計の不安を直接的に和らげる設計になっている、という意味です。

がん保険の中核的な特徴は、診断給付金です。

がんと診断された瞬間に、まとまったお金が手元に入る。この設計は、家計の不安を直接的に和らげます。

実際の治療が始まる前から、収入減への備えや治療方針の選択肢を冷静に考える余裕が生まれます。

「いくら給付されるか分からない」「給付要件を満たすか分からない」という不確実性を抱えながら治療方針を決めるのと、「診断時点で一時金が確定で入る」と分かった状態で考えるのとでは、心理的な負担が大きく違います。

H2-4でお伝えしたとおり、がんは通院治療への移行が進んでいます。

がん保険は、この通院治療に対応する保障が充実している商品が多いです。

「先進医療」とは、厚生労働大臣が認めた高度な医療技術のうち、保険適用の対象になっていないものを指します。一般的な治療(保険診療)と併用できますが、先進医療部分の技術料は全額自己負担となります。先進医療給付金は、この技術料を保険でカバーする給付です。

特に先進医療給付は、技術料が高額になる治療(数十万円から数百万円規模になることもあります)を選ぶ際に、家計の選択肢を広げる役割があります。

3大疾病保険にも一部似た特約はありますが、がんの通院治療・先進医療への対応に特化した設計はがん保険の強みです。

がんは治療期間が長期化しやすい疾患です。

がん保険は、この長期化に対応する設計が組み込まれています。

3大疾病保険は「3大疾病で給付要件を満たした時点で1回(または数回)給付」という設計が多く、長期化への対応はがん保険のほうが厚い傾向があります。

がん保険を検討するときに必ず知っておきたいのが、90日免責期間です。

この90日免責期間の存在は、がん保険を検討するタイミングに大きく影響します。

ここまでの3つの構造的優位性と、1つの注意点を整理します。

3大疾病保険が「3つの疾患を広く備える」設計なのに対し、がん保険は「がんという1つの疾患に対して、家計インパクトを直接的に和らげる」設計になっています。

商品の設計思想が違うと言ってもいいかもしれません。

3大疾病保険とがん保険、どちらも「がん」をカバーする点では重なります。ただし、給付の柔軟さ・通院対応・長期化への備えで見ると、がん保険のほうが「がん」という疾患の実態に合った設計になっています。すでに3大疾病保険に加入している方は、「がんの部分だけがん保険に切り替える」という選択肢もあります。

ここまで「多くの共働き世帯では3大疾病保険の優先度は低い」とお伝えしてきました。

ただし、これはすべての世帯に当てはまる結論ではありません。

世帯の構造や働き方によって、3大疾病保険が選択肢になるケースもあります。

「自分のケースはどうか」を確認しながら読んでみてください。

H2-3でお伝えした傷病手当金は、健康保険の被保険者(本人)向けの制度です。

以下の働き方では、傷病手当金が支給されません。

働けなくなった場合の収入を守る公的保険の仕組みが弱いため、民間保険でカバーする必要性が相対的に高くなります。

ただし、扶養内パートや専業主婦/主夫の方は、家計収入のメインがパートナーの収入であるケースが多く、影響範囲が世帯ごとに異なります。

家計への影響度合いに応じて、必要な備えの種類が変わります。

「自分は働き方的に傷病手当金が使えないから、3大疾病保険に入っておいたほうがいい」と考える方は多いです。ただ、傷病手当金がない働き方の場合、3大疾病保険より就業不能保険のほうが守備範囲が広いケースも多いです。商品の選択肢を広めに見ておくのがおすすめです。

ただし、傷病手当金が使えない働き方であっても、3大疾病保険が最適解とは限りません。

特に自営業・フリーランスでメイン稼ぎ手の方は、3大疾病保険よりも就業不能保険のほうが守備範囲が広いケースが多いです。

扶養内パート・専業主婦/主夫の方は、メイン稼ぎ手の保険設計のほうが家計への影響が大きいため、世帯全体の保険見直しの中で3大疾病保険の位置付けを考えるのが現実的です。

共働き世帯の中でも、片方の収入が家計の大部分を占めている場合は、状況が変わります。

このケースでは、メイン稼ぎ手の罹患リスクへの備えが家計の存続に直結します。

ただし、この場合も「3大疾病保険を単独で持つ」より、収入保障保険・就業不能保険・がん保険の組み合わせで備えるほうが効率的なケースが多いです。

この3つでカバーしきれない部分が残る場合に、3大疾病保険が補完的な選択肢になります。

3大疾病に対して強い不安があり、「保険料を払っていることで安心できる」と割り切れる方は、それも一つの選択です。

保険の機能には「経済的な備え」だけでなく「心理的な安心」もあります。

ただし、「安心料」として加入する場合も、保険料が家計を圧迫しない金額に抑えることが大切です。

家計を圧迫する安心料は、別の不安を生みます。

すでに3大疾病保険に加入している方で、以下の条件に当てはまる場合は、継続のほうが合理的な選択になることもあります。

特に貯蓄型(終身保険3大疾病保障付き)に加入している方には、解約以外に払済という選択肢もあります。払済の特徴を整理すると以下のとおりです。

詳しくは、加入している保険会社に「払済への変更が可能か」を確認してみてください。

「3大疾病保険を全部解約すべき」とは思いません。加入経緯・健康状態・現在の家計の状況によって、続けるか・払済にするか・解約するかの最適解は変わります。「自分はどのケースに当てはまるか」を確認しながら判断していくのが大切です。

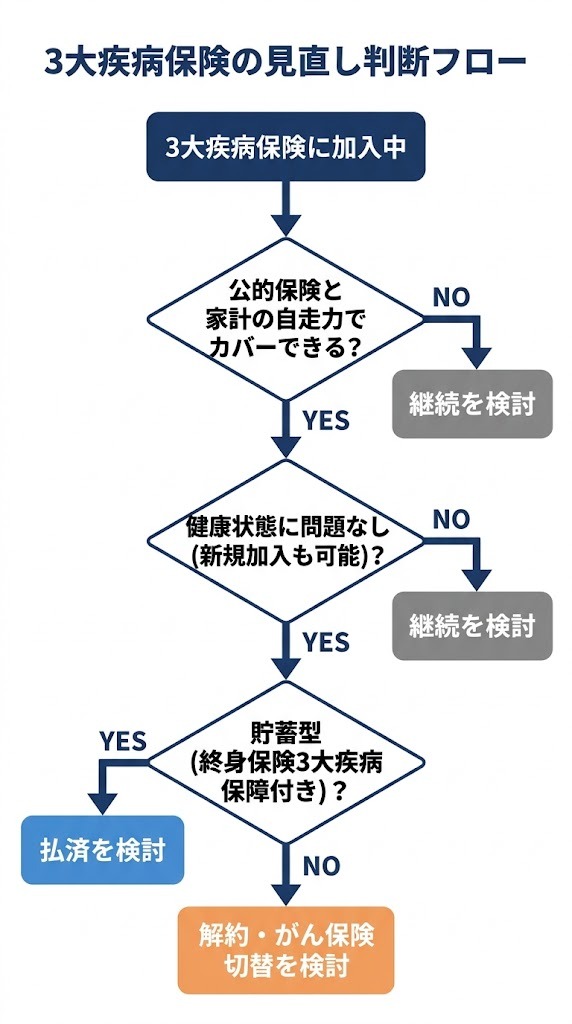

ここまでの判断軸を、ご自身の状況に当てはめていく手順をお伝えします。

3大疾病保険を「続けるか・解約するか・(貯蓄型なら)払済にするか」を判断するための4ステップです。

順に見ていきます。

最初にすることは、ご自身が加入している保険の給付要件を正確に把握することです。

確認方法は2つあります。

H2-2でお伝えしたとおり、現代の主力商品と昔の商品では給付要件が大きく違います。

「自分が加入している保険がどの世代の商品か」を把握しないと、見直しの判断ができません。

次に、ご自身の世帯で公的保険によってどこまでカバーされるかを計算します。

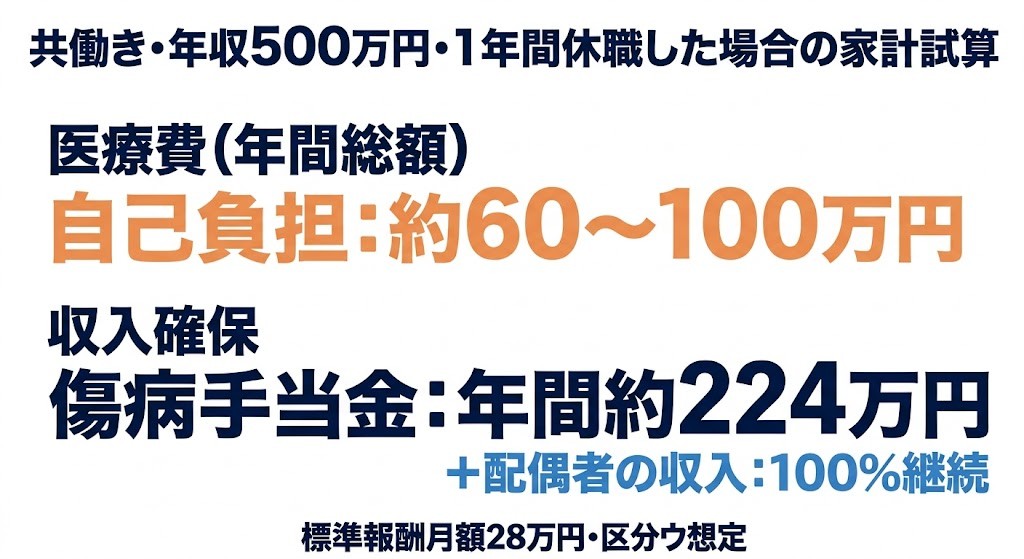

たとえば、共働き・年収約500万円(区分ウ)・標準報酬月額28万円の方が1年間休職した場合、家計はこう試算できます。

医療費の自己負担は1年で約60〜100万円程度に収まり、収入も傷病手当金で約2/3が確保される計算になります。

公的保険でカバーされる範囲を計算する詳しい手順は、公的保険記事で解説しています。

ここで、ご家庭の家計の自走力を確認します。

家計の自走力とは、生活防衛資金や貯蓄でどこまで医療費・収入減をカバーできるかという意味です。

家計の自走力が高いほど、3大疾病保険でカバーする必要のある範囲は小さくなります。

逆に、生活防衛資金がまだ少なく、教育費の積立も始めたばかりの時期は、保険でカバーする範囲を広めに設計するほうが安全です。

最後に、ここまでの確認内容を整理して判断します。

判断フローはこうなります。

判断パターンは大きく分けて3つです。

ただし、解約を選ぶ前には「がんへの備え」を別途確保する必要があるかを必ず確認してください。

3大疾病保険を解約すると、がんの保障も同時に失います。

ご自身のケースに合う選択肢を判断してみてください。

判断フローは「解約が正解」でも「継続が正解」でもありません。家計の状況・健康状態・加入経緯によって、最適解は世帯ごとに違います。一つずつ確認して、納得できる結論にたどり着いていただければと思います。

3大疾病保険の見直しでよく聞かれる質問にお答えします。

A:遺伝的なリスクを意識する姿勢は大切ですが、「がん家系=3大疾病保険」が最適解とは限りません。

がんへの備えという目的なら、3大疾病保険よりがん保険のほうが診断給付金・通院給付・先進医療給付の柔軟性で優れています。

「がん家系」の懸念があるなら、まずがん保険を優先的に検討し、3大疾病保険は別途必要性を見直す視点が有効です。

ただし、遺伝的リスクは医学的に評価が分かれる領域でもあります。気になる場合は、保険の検討と並行して、医療機関で遺伝カウンセリングを受けることも選択肢の一つです。

A:結論からお伝えすると、複数の保障を「組み合わせる」商品はコストが構造的に上乗せされる傾向があり、単独で備えるほうが効率的なケースが多いです。

ここで「主契約」と「特約」を整理しておきます。

特約(終身保険・変額保険・外貨建て保険などに3大疾病保障を付ける形)の場合、主契約の保険料に特約コストが上乗せされます。

単独商品(3大疾病保険そのもの)は、その疾患に対する保障コストだけで済みます。

ただし、特約には保険料払込免除特約として機能するタイプもあり、家計に対する効果が単なる給付以外にあるケースもあります。

詳しくは、変額保険・外貨建て保険の記事で「組み合わせ商品」の構造的な非効率について解説しています。

A:乳がん・子宮がん・卵巣がんなど、女性特有のがんは30〜40代から罹患リスクが高まる傾向があります。

備え方の選択肢は2つあります。

「女性特有のがんだけが心配」というよりは「がん全般に備えながら、女性特有の疾病で給付が手厚くなる」設計の商品を検討するのが現実的です。

ただし、女性専用商品は保険料が上乗せされるため、上乗せ分の保険料と給付の期待値を比較して判断してください。

A:多くのご家庭で、子どもの3大疾病保険の優先度は高くありません。

理由は3つあります。

子どものリスクに備えるなら、3大疾病保険より医療保険のほうが守備範囲が広く、家計への影響に対応しやすい設計です。

A:すでに加入している場合は加入時の選択を確認するための質問になりますが、これから検討する場合の考え方をお伝えします。

3大疾病保険の必要性が「生涯にわたって続く」と判断するなら終身型、「一定期間だけ補完したい」と判断するなら更新型、というのが基本的な考え方です。

ただし、本記事でお伝えしてきたとおり、家計の自走力ができてくると保険でカバーする必要性は下がっていきます。

「いつまで必要か」を考えてから、更新型か終身型かを選ぶ視点が大切です。

A:商品によって扱いが異なりますが、注意が必要なポイントが2つあります。

「加入を思い立った時点で早めに検討する」「健康診断結果は正直に告知する」が原則です。

A:「解約すると損」と感じる場合、機会損失の視点で考えてみてください。

特に、保険料の払い込みを続けている契約は、「これから払う保険料を別の方法(NISA等)で運用した場合のリターン」と「3大疾病保険を続けた場合の給付金期待値」を比較する視点が必要です。

判断が難しい場合は、保険証券を持参して保険相談で確認するのも一つの方法です。

ここまでお伝えしてきた内容を整理します。

数字や個別の選択を覚えていただく必要はありません。

考え方として、3つの視点だけ覚えていただければ十分です。

私自身は、ドル建て終身保険(3大疾病保障付き)を解約し、がん保険だけ別途加入しました。

そして現在加入しているがん保険も、生活防衛資金が確保できたため近々解約予定です。

これは「3大疾病保険もがん保険も全部いらない」という意味ではありません。

保険でカバーする範囲は、家計の自走力に応じて変わっていく、という設計の自然な流れです。

ご家庭の現在の自走力に応じて、どの段階の保険設計が合うかを考えてみてください。

本記事は、判断軸を整理する記事です。

「解約すべき」「継続すべき」と決め打ちする記事ではありません。

家計の状況・健康状態・加入経緯・夫婦の価値観によって、最適解は世帯ごとに違います。

ご自身とご家族にとって納得できる結論を、ゆっくり考えていただければと思います。

私もこの業界に入らなければ、勧められるままに加入していたかもしれません。だからこそ、判断軸を渡すことを大切にしています。完璧な結論を出す必要はありません。「自分のケースを確認したうえで、納得して選んだ」という状態が、一番大切だと思っています。

ここまでの判断軸を読んでも、「自分のケースに当てはめるのが難しい」「保険証券を見ても給付要件がよく分からない」と感じる方もいらっしゃると思います。

そういうときは、無料の保険相談で第三者の目線を入れるのも一つの方法です。

押し付けられて加入するのではなく、自分で判断したうえでの最終ステップとして使うのがおすすめです。

本記事と合わせて読んでいただきたい記事を紹介します。

公的保険(高額療養費・傷病手当金・障害年金)の詳しい仕組みについて解説しています。

ドル建て終身保険の構造と解約の判断軸について、私の実体験を交えて解説しています。

傷病手当金が使えない働き方の方向けに、就業不能保険の選び方を解説しています。