保険はいくら必要?リスク別に考える「我が家の不足分」の出し方

ゆう

やさしい保険のえらびかた

新NISAを始めたいけれど、貯金が減るのは少し怖い。

もし夫婦のどちらかが急に働けなくなったら、今の貯金で何ヶ月暮らせるんだろう。

共働きで子育てをしていると、収入はそれなりにあるはずなのに、いざというときすぐ使えるお金が手元にどれだけあるのか、はっきりしない。そんな感覚はよくあります。

この記事では、その足元を固める「生活防衛資金」が共働き世帯でいくら必要か、毎月の生活費から3ステップで出せるようにします。

そしてもう一歩進んで、生活防衛資金があると「減らせる保険」が出てくる、という話までお伝えします。

保険代理店で11年間、1,000世帯以上の相談を受けてきましたが、ここを押さえているかどうかで、生涯で払う保険料は数十万円から数百万円単位で変わります。

「分けて考える」の出発点になる話なので、10分だけお付き合いください。

生活防衛資金とは、病気・失業・災害といった「予期せぬ事態」が起きたときに、当面の生活を支えるためのお金です。

旅行や車の買い替えのような「使う予定のあるお金」とは分けて、いざというときまで動かさずに置いておきます。

ここで大事なのは、お金を3つに分けて考えることです。

この3つが混ざっていると、相場が下がった局面で投資資金を取り崩したり、いざというときに使うはずのお金が手元になかったりします。

なぜ保険のブログが、保険ではなく「貯蓄」の話から始めるのか。

理由はシンプルで、このブログは「公的保険で引く→貯蓄で引く→残ったリスクだけを保険で備える」という順番を、いつも土台にしているからです。

生活防衛資金は、保険を考える前に置いておく「クッション」です。

ご相談を受けていて感じるのは、この順番が逆になっている方がとても多いということです。

貯蓄がほとんどないまま、不安だからと保険にいくつも加入してしまう。

その結果、保険料の支払いで貯蓄が進まない、あるいは気づけば貯蓄を取り崩して保険料に充てている。そういうケースは珍しくありません。

まずは保険を足す前に、足元のクッションを用意する。

この記事は、その「クッションをいくら用意すればいいか」を決める回です。

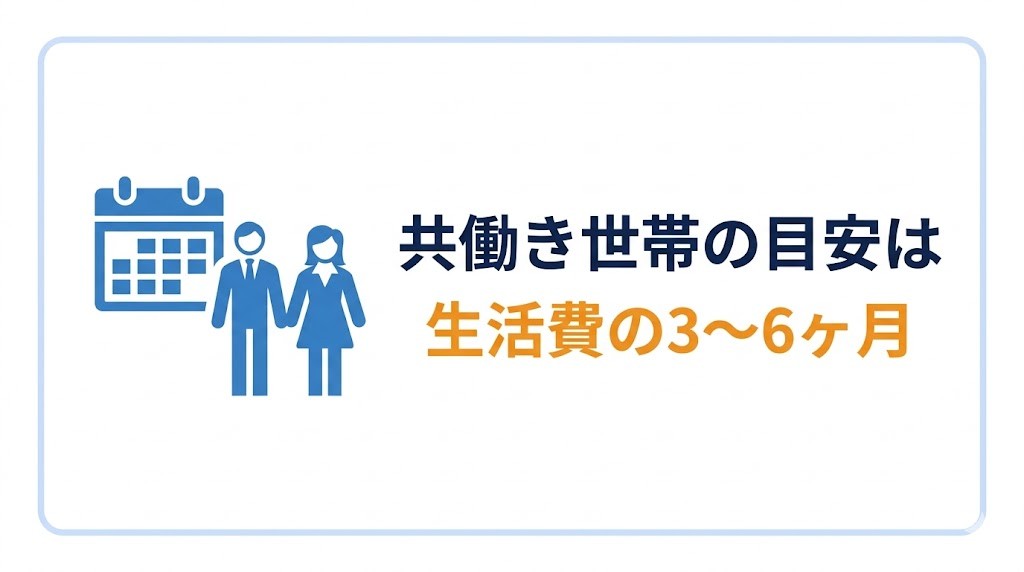

生活防衛資金の一般的な目安は、毎月の生活費の3〜6ヶ月分です。

会社員であれば、この水準で十分とされることが多いです。

理由は、会社員には公的な支えがあるからです。働けなくなったときは健康保険から傷病手当金が出ますし(給与の約3分の2が、通算1年6ヶ月まで)、仕事を失ったときは雇用保険から失業給付が出ます。

つまり、収入が完全にゼロになる期間は意外と短く、その「つなぎ」さえあれば乗り切れる、という考え方です。

なお、自己都合で退職したときの失業給付は、以前は受け取り始めるまでに2ヶ月の給付制限がありました。

これが2025年4月以降の離職から原則1ヶ月に短縮され、待機期間とあわせて約1ヶ月半で受け取れるようになっています(5年以内に3回以上の自己都合退職などは例外で3ヶ月)。

収入が途切れる期間は、以前より少し短くなったと考えていいでしょう。

ここで、共働き世帯ならではの大事なポイントがあります。

共働きは「片方が働けなくなっても、もう片方の収入が残る」。だからリスクが分散され、片働き世帯より少なめでも対応できます。

片働き世帯は、収入源が一本なので、その一本が止まると生活費の全額が貯蓄頼みになります。

共働き世帯は、片方が止まってももう片方の収入が残るため、貯蓄で埋めるのは「不足分」だけで済みます。

このため、共働きなら下限寄りの3ヶ月程度でも回るケースがあり、子どもの人数や住宅ローンの状況に応じて上に厚くしていく、という発想で十分です。

参考までに、私自身は生活防衛資金を1年分用意しています。

子どもが3人いることと、1,000世帯のご相談の中で、病気やケガで長期間収入が途絶えてしまった方を実際に見てきたからです。

ただ、これはあくまで私の判断で、皆さんに1年分を勧めているわけではありません。

生活防衛資金を貯めきるまでに何年もかかって、その間まったく資産運用に進めないというのも、それはそれで筋が悪いと思っています。貯蓄だけを厚くしている間、お金は増えも減りもしないからです。

なので「まず3〜6ヶ月分を確保して、そこから先は運用と並行して少しずつ厚くしていく」くらいが、多くのご家庭にはちょうどいい、というのが私の考えです。

毎月の生活費別に、3ヶ月分・6ヶ月分のおおよその金額を一覧にすると次の通りです。

| 毎月の生活費 | 3ヶ月分 | 6ヶ月分 |

|---|---|---|

| 20万円 | 60万円 | 120万円 |

| 25万円 | 75万円 | 150万円 |

| 30万円 | 90万円 | 180万円 |

| 35万円 | 105万円 | 210万円 |

ここでいう「生活費」は、贅沢を含んだ普段の支出ではなく、いざというときに最低限かかる支出で考えるのがコツです。

次の章で、その出し方を見ていきます。

生活防衛資金は「一律でいくら」と決まっていません。

基準になるのは、ほかの誰でもない、あなたの家庭の毎月の生活費です。

次の3ステップで出します。

たとえば最低生活費が月28万円の共働き世帯なら、6ヶ月分で約168万円が目標額です。

すでに自由に動かせる預貯金が100万円あれば、あと約68万円を積み立てていけばいい、という具体的な数字になります。

ポイントは、住宅ローンの返済額をこの生活費に含めて考えることです。

ローンには団体信用生命保険(団信)が付いていて、契約者が亡くなったときの残債はゼロになりますが、生きて働けなくなっただけでは返済は続きます。

だからこそ、生活防衛資金には「ローン返済を含めた生活費」で備えておくと安心です。

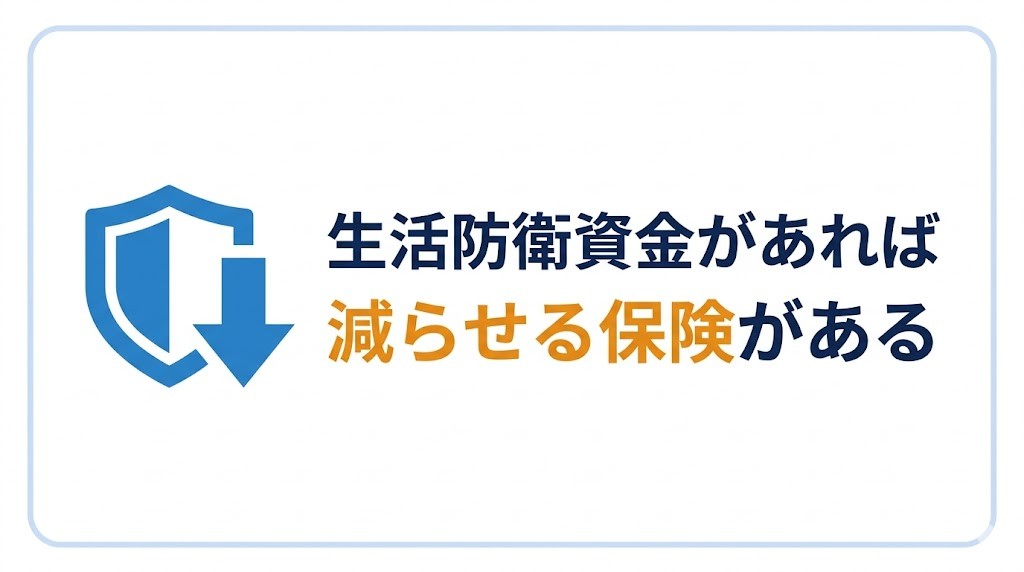

ここがこの記事でいちばんお伝えしたい部分です。

多くの保険サイトは、生活防衛資金の話の最後を「貯蓄が尽きたら困るので、就業不能保険や医療保険で備えましょう」と締めます。

でも、私の考えは少し逆です。

生活防衛資金が貯まると、「保険で備えなくてよくなるリスク」が出てきます。

たとえば、数日から2週間程度の入院。

公的医療保険には高額療養費制度があり、標準的な治療なら1ヶ月の自己負担にはおおよその上限が設けられています(上限額は所得や制度改正で変わるため、詳しくは公的保険の記事で解説します)。

残りを生活防衛資金で払えるなら、短期の入院費のために医療保険を持つ必要性は、かなり下がります。

私自身の話をします。

我が家は夫婦ともに医療保険とがん保険に入っていましたが、いま解約を検討しています。理由は、生活防衛資金がしっかり確保できたからです。

加入していた当時の考えは、「短期の出費は貯蓄で何とかなる。でも、長期入院や大きな病気で長く治療が続くと、貯蓄だけでは厳しい。そこを保険で埋めよう」というものでした。

その「貯蓄では厳しい部分」を、生活防衛資金が埋められるようになってきた。だから、短期リスクをカバーするための医療・がん保険は、役目を終えつつある、という判断です。

正直に言うと、解約には迷いもあります。

長く払ってきた分だけ感情的に手放しにくいですし、妻に納得してもらう説明も必要です。業界にいた人間でも、こういう「合理だけでは割り切れない感情」は普通に出てきます。

数字を全部覚える必要はありません。「短期のリスクは貯蓄で、長期のリスクは保険で」、この線引きだけ持って帰ってもらえれば十分です。

ただし、ここで線引きを間違えないでください。

整理すると、こうなります。

| リスク | 主な備え方 |

|---|---|

| 短期の入院・一時的な収入減 | 公的保険+生活防衛資金(保険の優先度は下がる) |

| 長期の就業不能 | 就業不能保険 |

| 大病による長期治療 | 必要に応じて医療・がん保険 |

| 死亡(残された家族の生活費・教育費) | 収入保障保険など |

「貯蓄でどこまで引けるか」が決まると、「保険で備えるべき範囲」がくっきり見えてきます。

これが、このブログの「分ける×効率的に買う」という考え方の、いちばん実感しやすい場面です。

生活防衛資金の置き場所は、増やすことより「すぐ使えて、減らない」を最優先にします。

逆に、生活防衛資金をNISAなどの投資に回すのはおすすめしません。

生活防衛資金は「守りのお金」。お金が必要になるタイミングと、相場が下がるタイミングは選べません。

いざ使いたいときに相場が下がっていたら、損を確定させて取り崩すことになります。これでは「いつでも安心して使える」という生活防衛資金の役割を果たせません。

順番としては、生活防衛資金を先に確保してから、NISAでの資産形成に進む。

この順番を守ると、相場が下がっても投資を続けやすく、結果的に資産形成も安定します。

生活防衛資金とNISAの順番については、詳しくは【共働き世帯の保険とNISAの考え方】をご覧ください。

いいえ、そうとは限りません。

死亡保障のように「貯蓄では到底まかなえない大きなリスク」は、貯蓄を待たずに掛け捨ての保険で先に備える方が合理的です。

一方で、短期の入院に備える医療保険などは、生活防衛資金の進み具合を見ながら判断しても遅くありません。「貯蓄で代われないものから先に」が考え方の軸です。

団信があるので「亡くなったときの残債」は心配いりませんが、「働けなくなったときの返済」は続きます。

生活費にローン返済額を含めて、6ヶ月分を目安に厚めに見ておくと安心です。

時短で世帯収入に占める比率が小さい側が働けなくなっても、世帯への打撃は比較的小さく済みます。

逆に、収入の大きい側が止まったときに何ヶ月暮らせるかを基準に、目標額を決めるのがおすすめです。

これらは「いずれ来る出費」なので、生活防衛資金とは別に積み立てておくのが理想です。

生活防衛資金は、あくまで「予期せぬ事態」のためのお金として、なるべく手をつけずに守りましょう。

生活防衛資金は、共働き世帯なら毎月の生活費の3〜6ヶ月分が目安です。

片方の収入が残る分、片働き世帯より少なめでも回りやすく、子の人数や住宅ローンに応じて厚みを調整します。

そして何より大事なのは、生活防衛資金が「保険を減らす土台」になるということです。

「公的保険で引く→貯蓄で引く→残りを保険で」。

この順番で考えると、必要な保険の種類と量が自然と絞り込まれ、生涯の保険料は数十万円から数百万円単位で変わってきます。

次は、貯蓄で引いたあとに「残ったリスク」を保険でいくら備えるか、必要保障額の出し方に進むと、全体像がつながります。

その前提となる遺族年金については、【遺族年金はいくら?共働き夫婦が夫・妻別に知る金額】で解説しています。

考えるための材料は、このブログで一つずつお伝えしていきます。

ご自身で「うちはここまで貯蓄で引ける」と判断できた上で、最後の微調整に迷ったときだけ、専門家への相談を最終ステップとして使ってください。

生活防衛資金の目安が決まったら、次は「公的保険と貯蓄を引いた残り」を計算するステップです。

死亡保障の残りの出し方は【必要保障額の計算方法|共働きが”引き算”で出す死亡保険の目安】で解説しています。

この貯蓄で、がん治療の直接費用・間接費用をどこまで引けるかは【がん保険の選び方|3タイプの違いと一時金の額・期間を決める手順】で解説しています。

保険選び全体の順番を確認したい方は、保険選びロードマップからどうぞ。