がん保険の選び方|3タイプの違いと一時金の額・期間を決める手順

ゆう

やさしい保険のえらびかた

「保険会社や両親に医療保険を勧められたけど、ネットで調べたら『子供の医療保険はいらない』と書いてある」

「公的医療保険と医療費助成があるなら、子の医療保険は本当に不要なのでは?」

そう迷っている共働き家庭の方は多いと思います。

私自身、保険代理店で11年・1,000世帯以上の相談を受けてきた中で、「子供の医療保険って必要ですか?」と何度も聞かれてきました。

そして、世間で言われる「不要論」は半分正しく、半分は親目線でしか見ていない議論だというのが私の本音です。

我が家は共働きで子どもが3人。

3人とも1歳になるまでに、長期入院型の医療保険に加入させました。

業界では「医療保険は短期化が主流」と言われている中で、あえて長期対応型を選んだ理由があります。

この記事では——

こうした内容を、保険会社にも保険代理店にも忖度せずに書きます。

読み終わるころには、子の医療保険について「自分の家庭ならどう判断すべきか」が見えてくるはずです。

この判断ひとつで、生涯の保険料が数十万〜数百万円変わる領域なので、5分だけお付き合いください。

3人の子を持つ業界人として、共働き家庭にこそ伝えたい話があります。ぜひ最後まで読んでみてください。

無料・約30分

子どもの医療保険、わが家に必要か迷ったら

まずは記事を読み進めてください。読んでも判断に迷う場合は、家計の状況を踏まえた個別の相談を無料で利用できます。

※相談料は無料・無理な勧誘なし

まず、世間で言われている「不要論」を業界人として正直に整理しておきます。

結論から言うと、不要論の根拠は3つあって、いずれも一般論としては正しいです。

日本の公的医療保険(健康保険・国民健康保険など、国民全員が加入する医療保険)では、未就学児は2割負担、小学校入学以降は3割負担です。

さらに自治体ごとの子ども医療費助成制度があり、自己負担分の多くが助成されます。

こども家庭庁の「令和6年度こどもに係る医療費の助成についての調査」によれば、令和6年4月1日時点で、全ての都道府県と市区町村でこどもの医療費助成が実施されています。

都道府県の補助は通院が就学前(6歳年度末)まで、入院が中学生(15歳年度末)までの地域が最も多く、市区町村の補助は入通院ともに高校生(18歳年度末)までの地域が最も多くなっています。

ポイント:助成後の自己負担は0円〜数百円(自治体によって異なる)

これだけ手厚いと、「子の医療費は自治体がカバーしてくれる」と感じるのも当然です。

厚生労働省の「令和5年(2023)患者調査」によれば、年齢階級別の入院患者数(推計)は次のようになっています。

| 年齢層 | 入院(千人) | 外来(千人) |

|---|---|---|

| 1〜4歳 | 5.1 | 209.5 |

| 5〜9歳 | 4.2 | 251.4 |

| 10〜14歳 | 4.6 | 193.1 |

| 30〜34歳 | 15.3 | 204.2 |

| 65〜69歳 | 81.9 | 594.5 |

子どもの入院は、30代の3分の1以下、65歳以上と比べると約20分の1です。

「入院リスクが低いなら、医療保険はいらないのでは」という意見にも一理あります。

幼稚園・保育園・学校では、園児総合補償制度や日本スポーツ振興センターの災害共済給付(園・学校の管理下での負傷・疾病をカバーする公的な共済制度)など、入院や通院に対する保障の仕組みがあります。

月数百円程度の負担で加入できるものも多く、これだけでも一定のカバーは可能です。

ここまで読むと「やっぱり子の医療保険はいらないのでは?」と思うかもしれません。

一般論としては、その判断で正しい家庭も多いです。

ただ、不要論には1つ大きな欠落があります。

「親の側の家計リスク」が一切考慮されていないことです。

不要論の3つの根拠は、すべて「子の医療費」だけを見ています。

でも、子どもが長期入院した時に家計を圧迫するのは、医療費だけではありません。

子どもの医療費助成は強力ですが、対象外の費用もあります。

主な助成対象外の費用:

特に長期入院では差額ベッド代の累積負担が大きくなります。

差額ベッド代は病室の設備によって違いますが、日額数千円〜数万円のことが多く、30日入院しただけで数十万円の自己負担が発生することもあります。

子どもが入院する時、特に未就学児や小学校低学年の場合、親が付き添うケースがほとんどです。

そして親が付き添うとなると、多くの病院では大部屋ではなく個室を案内されます。

病院側の事情(他の患者への配慮・親の寝泊まり用設備)もあって、選択の余地がない場合も多いです。

つまり、「差額ベッド代を払いたくないから大部屋で」という選択肢が、子の入院では使いにくいのです。

大人の入院との大きな違いです。

そして最大の見落としがこれです。

子どもが入院すると、親のどちらか(または両方)が仕事を休んで付き添うことになります。

共働き家庭では、付き添いがそのまま収入減につながります。

ポイント:子どもの入院では、家計に「治療費以外の支出増」と「親の収入減」が同時にのしかかる

ここで多くの方が疑問に思うはずです。

「親が病気で入院したら傷病手当金があるけれど、子が入院した時はどうなるんだろう?」と。

実はここに、決定的な制度の差があります。

ここがこの記事の核心です。

親自身が病気やケガで仕事を休んだ場合、健康保険から傷病手当金が支給されます。

傷病手当金の概要:

※標準報酬月額とは:毎月の給料を一定の幅で区切って算出する、社会保険料の計算に使われる金額。ざっくり月収と考えてOKです。

計算式は少しややこしいですが、ざっくり「直近の月収のおよそ3分の2を日額換算した金額」が、最大1年6ヶ月にわたって支給されます。

出典:全国健康保険協会(協会けんぽ)「傷病手当金について」

公的医療保険そのものの仕組みは【公的保険とは?種類と役割をやさしく解説!】の記事で解説しています。

あまり知られていない制度ですが、子どもが「2週間以上常時介護を必要とする状態」になった場合、雇用保険から介護休業給付金が支給されます。

※雇用保険とは:会社員・パートなどが加入している保険で、失業時の給付や育休・介護休業中の給付の原資となるものです。給与から自動で天引きされている人が多いはずです。

介護休業給付金の概要:

「介護」という言葉から高齢者をイメージする方が多いですが、制度の対象には「子」が明確に含まれています。

出典:厚生労働省「育児・介護休業法」・雇用保険法

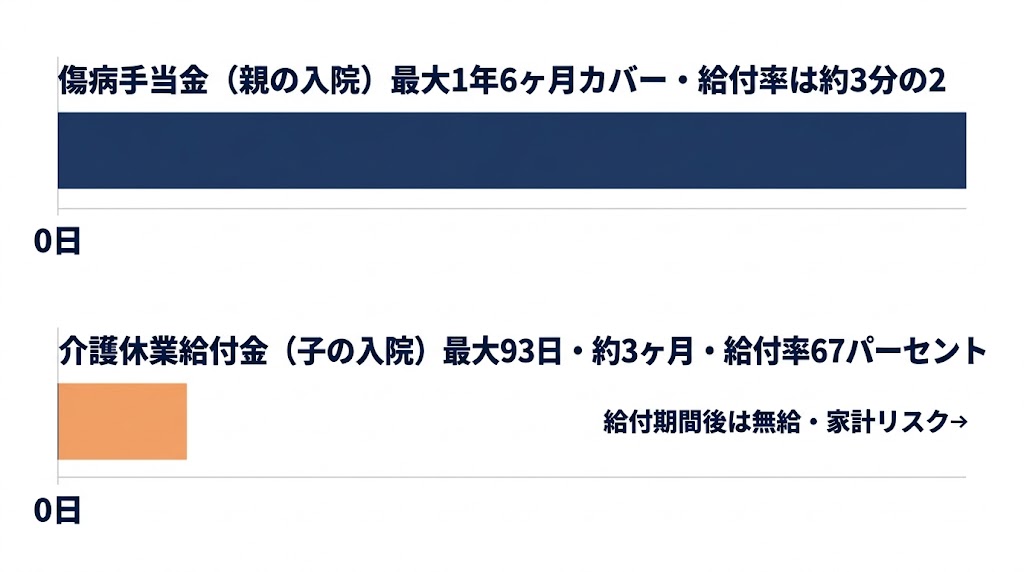

傷病手当金と介護休業給付金を並べると、手厚さの違いが明確になります。

| 項目 | 傷病手当金(親の入院) | 介護休業給付金(子の入院) |

|---|---|---|

| 給付率 | 約3分の2(67%) | 67%(手取り目安80%) |

| 給付期間 | 通算1年6ヶ月 | 通算93日 |

| 分割取得 | 不可 | 3回まで |

| 根拠制度 | 健康保険 | 雇用保険 |

給付率はほぼ同じですが、給付期間に大きな差があります。

親の入院は1年6ヶ月カバーされる一方、子の入院は3ヶ月程度で給付が終わります。

子が長期入院する病気で4ヶ月以上の治療が必要になった場合、その後は無給で休むか、有給を取り崩すか、退職するかしかありません。

ここからは制度の話ではなく、私が現場で見てきた話です。

私が相談を受けた中では、子の付き添い入院で介護休業給付金を実際に使えた家庭にほとんど出会いませんでした。

介護休業給付金が使われない主な理由:

結果として、多くの家庭は有給休暇を使い切り、その後は欠勤や退職でカバーしているのが実情です。

制度があると知っているのと、実際に使えるのとは、別の話なんです。

これは私の経験上の傾向であって、すべての家庭で起きていることではありません。

ただ、共働きで子育てしている家庭は、いざという時に介護休業給付金を使える状態かを事前に確認しておく価値があります。

子どもの長期入院は珍しいケースですが、ゼロではありません。

私が相談を受けた中でも、小児がんで長期闘病になったご家族を見てきました。

長期入院では、給付期間の93日を超えた瞬間、収入のサポートは公的制度からほぼ途絶えます。

両親のどちらか一方が退職を選ばざるを得なくなる家庭も少なくありません。

そして、その状態が半年・1年と続けば、貯蓄の取り崩しは避けられません。

医療保険が役に立つのは、まさにこの「給付期間を超えた後」と「治療費以外の出費が積み上がっていく時期」です。

無料・約30分

介護休業給付金を実際に使える状態か、不安なら無料相談

子の入院時に公的制度を本当に使えるか、医療保険でどこまで備えるべきか。共働き世帯の家計を踏まえて一緒に整理できます。

※相談料は無料・無理な勧誘なし

ここで業界の話を1つ。

最近の医療保険は、入院給付金の保障日数が短くなる傾向にあります。

30日型・60日型が主流となり、120日型・180日型などの長期対応型は商品ラインナップから減ってきています。

業界が短期化に向かう根拠は、平均在院日数が短くなっているからです。

厚生労働省の「令和5年(2023)患者調査」によれば、全国の退院患者の平均在院日数は28.4日(病院29.3日、一般診療所14.2日)です。

つまり「ほとんどの入院は1ヶ月以内に終わる」というデータがあるため、「60日型で十分」という商品設計になっています。

ここで私が逆張りする理由があります。

平均というのは、短期入院が多いから引き下げられている数字です。

特定の病気では、平均が長期にわたります。

| 傷病分類 | 平均在院日数 |

|---|---|

| 精神及び行動の障害 | 290.4日 |

| 神経系の疾患 | 93.3日 |

| 脳血管疾患 | 68.9日 |

脳血管疾患の平均は60日型ではカバーしきれません。

精神疾患は120日型でも全く足りない長さです。

そして長期入院こそが、家計に決定的なダメージを与えます。

私は3人の子全員に長期対応型の医療保険を選びました。

判断軸はシンプルです。

ポイント:「短期入院は貯蓄でカバーできる。貯蓄でカバーが難しい長期入院・大病こそ、保険でカバーすべき」

業界の主流商品は「短期入院をカバーする」設計ですが、私は逆に「短期は貯蓄で、長期こそ保険で」という設計にしました。

これは1,000世帯の相談で見てきた「長期入院で家計が崩れたケース」の影響が大きいです。

私が長期対応型を選んだのは、平均ではなく「例外」こそが家計を壊すからです。

数字を覚えなくても、考え方として「短期は自分の貯蓄で、長期は保険で」だけ覚えておいてもらえれば、医療保険選びの軸はぶれません。

ここからは「加入するなら、どう選ぶか」の判断軸を整理します。

医療保険は加入時に、保険会社へ健康状態を告知する必要があります。

※告知とは:加入申込時に過去の病歴・現在の健康状態を保険会社に申告する手続き。告知内容によっては加入を断られたり、保障内容に条件が付くことがあります。

子どもは生まれてすぐに持病が見つかることもあり、その後の成長過程でも体質的な弱さが分かるなど、健康なうちに加入できる期間は意外と限られています。

我が家でも、3人のうち1人は1歳になるまでに入院を経験しました。

幸いその時点ですでに医療保険に加入していたので給付金を受けられましたが、もし入院後に検討していたら告知でつまずいて入れなかった可能性があります。

ポイント:「保険料が安いから早めに」ではなく、「入れるうちに早めに検討を」が本質的な理由です。

医療保険には終身型(一生涯の保障)と定期型(一定期間の保障)があります。

| タイプ | 特徴 | 向いている家庭 |

|---|---|---|

| 終身型 | 一生涯の保障・保険料一定 | 親が早めに保障の段取りを完結させたい家庭 |

| 定期型 | 一定期間の保障・保険料が安い | 生活防衛資金ができたら見直す家庭 |

我が家は定期型で加入しています。

生活防衛資金(=病気・失業など万が一の時に生活を維持できる現金の備え)が十分に貯まったら、医療保険そのものの解約・見直しもできる柔軟性を残しておきたいからです。

保障日数の選び方は前のH2でも触れましたが、判断軸をシンプルに整理します。

保障日数の判断軸:

短期型(60日型)を選ぶという中間の選択肢は、私の判断軸ではあまり推奨していません。

理由は、短期入院は貯蓄でカバーできることが多く、保険でカバーすべきは長期入院だからです。

「短期も長期も中途半端にカバー」よりは、「長期入院に確実に備える」か「貯蓄で全部カバーする」のどちらかを選ぶほうが、家計設計はシンプルになります。

医療保険には多くの特約(オプション)が用意されていますが、特約をつけすぎると保険料が膨らんで「保険のための保険」になります。

特約の論:特約は本体の保障を補完するためのもので、本体だけでカバーしきれない領域に絞ってつける。

加入を検討する価値があると私が考える特約:

その他の特約は、家計の状況・遺伝的リスク・保険料負担を見て判断します。例えば——

ここを詳しく扱うと商品選びの記事になってしまうので、別記事に譲ります。

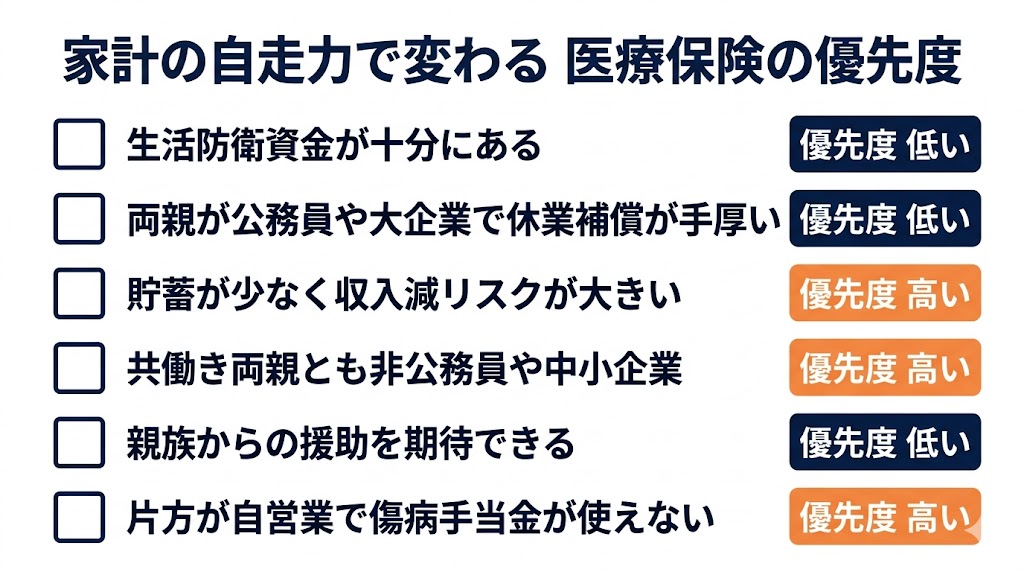

ここまで「加入すべき理由」を中心に書いてきましたが、すべての家庭で必要というわけではありません。

「いらない」と判断していいケースも整理しておきます。

我が家の場合、共働きで両親とも会社員、生活防衛資金は確保したいレベルなので「優先度:高い」に該当します。

でも、もし生活防衛資金が生活費の12ヶ月分以上あって、両親とも公務員や大企業勤務であれば、子の医療保険は優先度が下がります。

判断は家庭ごとに違って当然です。

このブログの一貫したスタンスは、結論を押し付けるのではなく、判断軸を渡すこと。

最後に整理します。

世間で言われる「子供の医療保険はいらない」論は、子どもの医療費だけを見た議論です。

共働き家庭で子が長期入院したとき、家計を圧迫するのは「医療費以外の支出」と「親の収入減」です。

子の入院時に親の収入を守る公的制度(介護休業給付金)は、親の入院時(傷病手当金)より手厚さが明確に劣ります。

3つの判断軸を再掲します:

このブログのコアフレームは「保険と貯蓄は分ける。必要な保障は掛け捨てで効率的に買う」です。

子の医療保険もこの軸で考えれば、「必要かどうか」「どこまでカバーするか」が見えやすくなります。

判断に迷ったときは、無料相談を利用して「自分の家計ならどうなのか」を一度プロに整理してもらうのも有効な選択肢です。

私自身が業界にいるので分かりますが、家計と保障の優先度を整理するときは、第三者の目線が入ったほうが早いことが多いです。

判断に迷ったら、一度プロに整理してもらうのも有効です。一緒に最適な保障を考えていきましょう。

無料・約30分

判断軸が固まったら、無料保険相談で最終確認

子の医療保険だけでなく、生命保険・家計全体の固定費まで含めて、共働き世帯の見直しを得意とする相談員に自宅で気軽に相談できます。

※相談料は無料・無理な勧誘なし・自宅で30分