収入保障保険の選び方|共働き世帯が迷わない月額・期間の決め方5選

ゆう

やさしい保険のえらびかた

「死亡保険って、いくらあれば大丈夫ですか?」

保険代理店で11年間、1,000世帯以上の相談を受けてきた中で、いちばん多く聞かれた質問です。

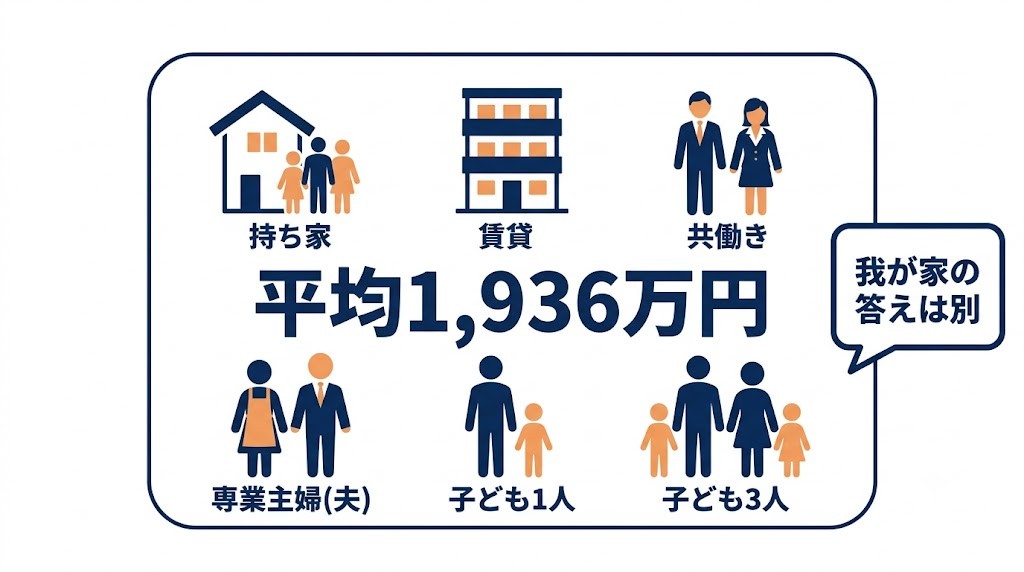

ネットで調べると、平均は約1,900万円。

かたや「とりあえず1,000万円くらいかな」という声もよく聞きます。

聞く人や相談する場所、ネットで調べた先でも言うことがバラバラで、結局うちはいくら必要なのか分からない。

そんな状態のまま、出産や住宅購入のときに勧められた金額で入り続けている方がほとんどです。

この記事では、子育て世帯の死亡保険の目安を、世帯タイプ別(共働き・パート・専業主婦・自営業)に整理します。

読み終えるころには、我が家の目安がどのゾーンにあるか、そしてなぜその金額になるのかが分かるはずです。

相談の現場で、具体的な金額を口にされる方は実は少数派です。

出てくるとしても「なんとなく1,000万円くらい」。

一方で、実際に加入している金額の平均は約1,900万円です。

この開きが示しているのは、多くの家庭で保障額が「感覚」や「勧められるまま」で決まっているという実態です。

私の体感では、いまの保障額の根拠を説明できる方は2割ほど。

残りの8割は、一度も計算しないまま保険料を払い続けています。

生命保険文化センターの2024年度調査によると、死亡保険金額の平均は世帯合計で約1,936万円。

世帯主分だけを見ると約1,258万円です。

年代別では、子育て期にあたる30〜40代で高くなる傾向があります。

もうひとつ、業界の内側から見えることがあります。

相談に来られる方の多くは、出産や住宅購入のときに勧められた金額のまま加入しています。

つまり平均約1,900万円という数字は、「各家庭が計算した答えの平均」というより、「保険会社や営業の提案がそのまま通った金額の平均」という側面があるのです。

平均を知りたくなる気持ちは、とてもよく分かります。

仕事と子育てに追われる毎日で、保険を一から考える時間はなかなか取れません。

「みんなと同じくらい」にしておけば、考えなくて済むからです。

ただ、死亡保険だけは、平均で決めることをおすすめしません。

いざというとき、金銭面で家族を守れるのは、平均でも一般論でもなく、我が家の数字で組んだ保障だけです。

平均が悪いわけではありません。ただ、保険は「我が家の不足分」を埋める道具です。不足分は家庭ごとに違うので、答えも家庭ごとに違うんですね。

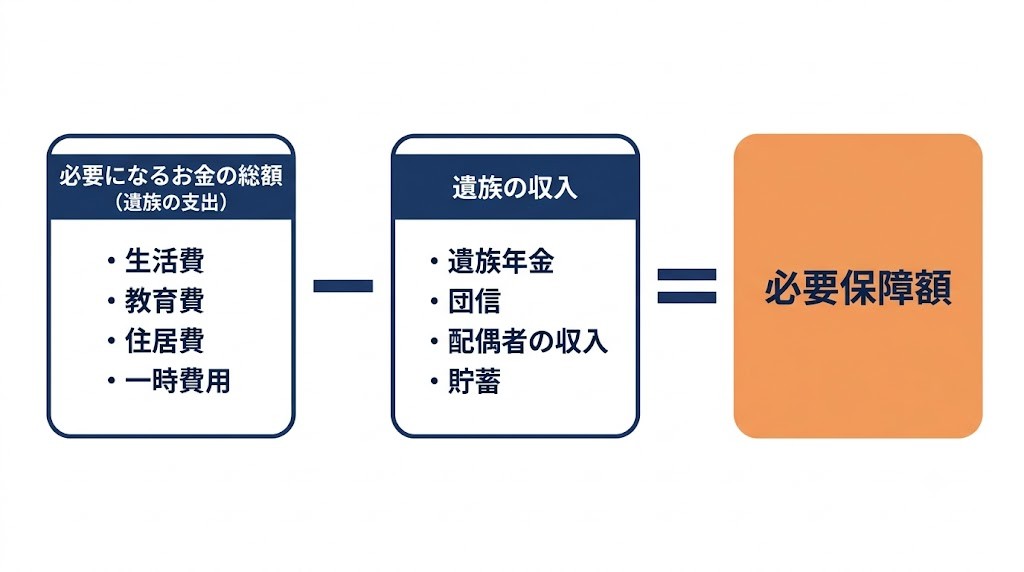

では、我が家の数字はどう出すのか。

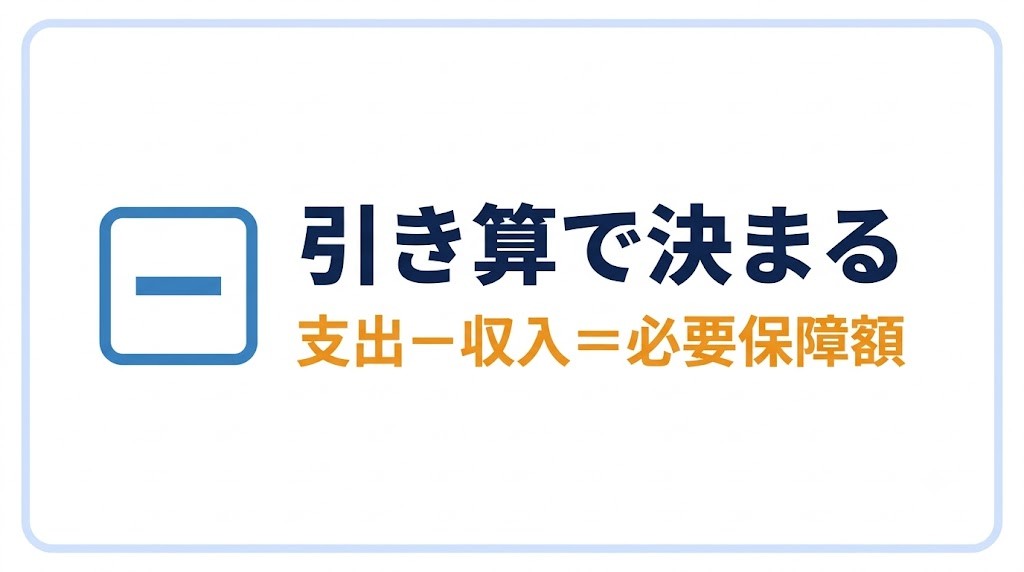

最もシンプルな式はこうです。

必要保障額 = 遺族の支出 − 遺族の収入

遺された家族にこれから必要なお金から、家族が受け取れるお金を引く。

残った不足分が、死亡保険で備える金額です。

ここでは考え方だけつかんでください。

団信とは、住宅ローンの契約者が亡くなったとき、残りのローンが保険金で完済される仕組みのことです。

遺族年金は、亡くなった方に生計を支えられていた家族に、国から支給される年金です。

なお、ここに挙げた項目や割合は、あくまで一般的な考え方です。

これが唯一の正解というわけではないので、我が家に合わせて項目を足し引きして使ってください。

遺族年金の金額は家族構成と働き方で変わります。

詳しくは【遺族年金はいくら?共働き夫婦が夫・妻別に知る金額と2028年改正】をご覧ください。

引き算の結果は、世帯タイプでおおよそのゾーンが決まります。

前提をそろえて、目安を示します。

前提:会社員世帯(自営業の行は除く)・子ども2人(末子未就学)・持ち家で団信加入済み。賃貸の場合は、家賃の分だけ上乗せして考えてください。

| 世帯タイプ | 必要保障額の目安 | 金額を左右する要因 |

|---|---|---|

| 共働き(夫婦とも会社員) | 500〜1,500万円 | 配偶者の収入で毎月の不足が出にくい |

| パート世帯 | 1,500〜2,500万円 | パート収入の分は圧縮できる |

| 専業主婦(主夫)世帯 | 2,000〜3,000万円 | 生活費の多くを保険でカバー |

| 自営業世帯 | 3,000万円前後〜 | 遺族厚生年金がなく公的保障が薄い |

※あくまで出発点の目安です。子どもの人数・教育方針・貯蓄額で変わります。

毎月の生活費は、配偶者の収入と遺族年金でまかなえるケースが多くなります。

不足は教育費と一時費用に絞られるため、目安は4タイプでいちばん小さくなります。

共働きの方は、目安を眺めるより一歩進んで、自分の数字を出すのが早道です。

引き算の手順を1ステップずつ解説した記事と、約2分で計算できるシミュレーターを用意しています。

詳しくは【必要保障額の計算方法|共働きが”引き算”で出す死亡保険の目安】をご覧ください。

パート収入は貴重な引き算材料です。

そのぶん専業主婦世帯より目安は小さくなります。

ただし「パートからフルタイムに切り替える前提」で計算するのは危険です。

理由は次の章で説明します。

配偶者の収入がないぶん、毎月の生活費の不足が大きく出ます。

遺族年金と団信を引いても、生活費と教育費の両方を保険でカバーする設計になるため、金額は大きめになります。

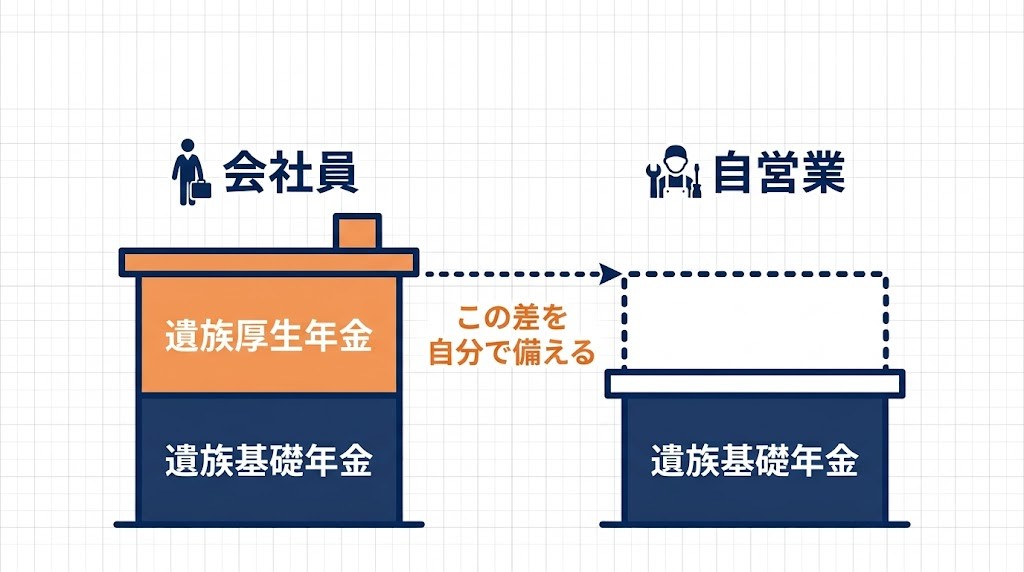

自営業の方は遺族基礎年金は受け取れますが、遺族厚生年金の上乗せがありません。

同じ家族構成でも、会社員世帯より1,000万円前後大きくなりやすいのが実情です。

国民年金基金や小規模企業共済など、保険以外の備えと組み合わせて考えてください。

目安のゾーンから外れていても、慌てなくて大丈夫です。まずは「我が家はなぜこの金額なのか」を説明できる状態を目指しましょう。

1,000世帯以上の相談の中で、片働き・パート世帯が特につまずきやすかったポイントを3つに絞ります。

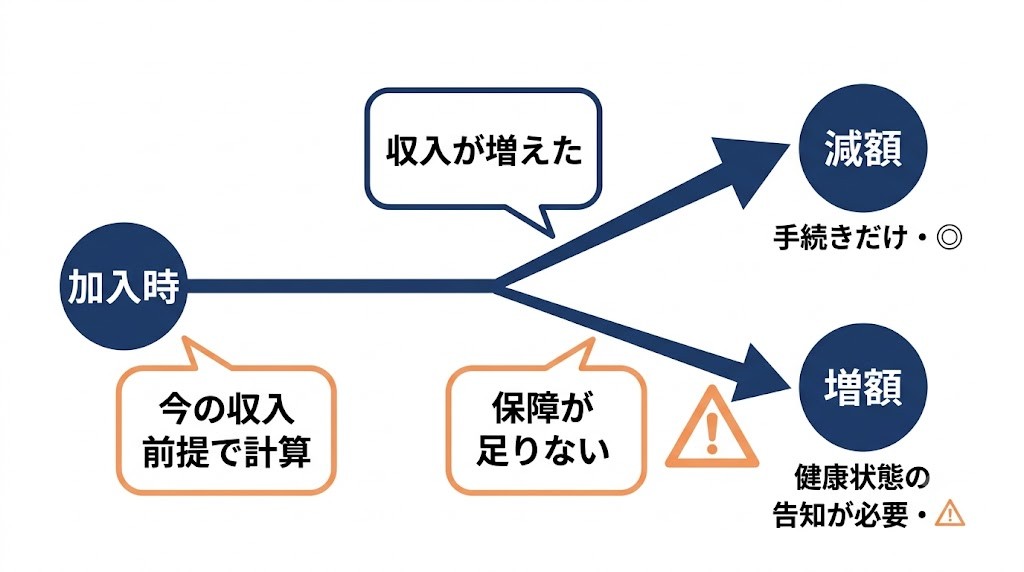

「私がフルタイムになれば何とかなります」という計算を、相談でもよく見かけました。

ただ、配偶者を亡くした直後に、子育てをひとりで抱えながら働き方を変えるのは、想像以上に大変です。

収入は「今のまま続く」前提で計算し、実際に増えてから保障を減らす。

この順番のほうが安全側です。

死亡保険は、減額は手続きだけでできますが、増額には健康状態の告知が必要になるのが一般的です。

「収入が少ないほうに保障はいらない」と考えがちです。

でも、家事や育児を担っている方が亡くなると、残された側は時短勤務で収入が減ったり、家事や保育を外注する費用がかかったりします。

失われるのは収入だけではありません。

自営業の方は、遺族厚生年金がないことに加えて、死亡退職金もありません。

事業の整理にお金がかかるケースもあります。

会社員世帯と同じ目安で考えず、公的保障が薄い前提で1ランク厚めに設計してください。

必要保障額は、子どもの成長とともに年々減っていきます。

この「減っていく形」にちょうど合うのが、保険金を毎月お給料のように受け取る収入保障保険です。

同じ保障を定期保険や終身保険で持つより、保険料を抑えやすくなります。

種類ごとの違いと選び方は【収入保障保険と定期保険の違い|どっちを選ぶ?共働きの判断軸3つ】で詳しく解説しています。

引き算で出した金額なら、平均より少なくても問題ありません。

問題なのは金額の大小ではなく、根拠がないことです。

減らせます。

住居費という大きな支出が消えるため、必要保障額はぐっと下がります。

住宅購入のタイミングは、死亡保険を見直す好機です。

「夫が亡くなった場合」と「妻が亡くなった場合」を分けて計算するのが共働きの基本です。

答えはそれぞれ違う金額になります。

分けて計算する手順は、先ほどの必要保障額の計算方法の記事で解説しています。

見直してください。

末子の独立までの年数が減るほど、必要保障額も減ります。

ライフイベント(進学・住宅購入・働き方の変化)のたびに確認するのがおすすめです。

死亡保険は、決め方ひとつで生涯の保険料が数十万〜数百万円変わります。

なんとなくの1,000万円でも、みんなと同じ平均でもなく、我が家の数字で決める。

その根拠を持てた家庭から、保険は「不安の対象」から「家計の道具」に変わっていきます。

いざという時に金銭面で家族を守れるのは、我が家の数字で組んだ保障だけです。考えるための材料はこのブログに揃えていきますので、一緒に、我が家の答えを出していきましょう。

引き算をやってみて手が止まった方や、出した金額に自信が持てない方は、自分の考えを整理したうえで、無料相談を最終確認に使うのがおすすめです。

出典:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」、日本年金機構「遺族年金」、文部科学省「子供の学習費調査」