自動車保険はなぜ差がつく?保険料を下げる8つのポイント【業界11年】

ゆう

やさしい保険のえらびかた

住宅ローンを組むときに火災保険にも一緒に加入したものの、契約内容を見返したことがない方は多いと思います。

「不動産屋や銀行で勧められたまま入って、5年も10年も塩漬け」というのは、共働きの住宅ローン世帯ではよくある状態です。

しかも、火災保険料はここ数年で右肩上がりに上昇中です。

台風・豪雨・水災といった自然災害の増加で、保険会社の支払いが急増しているのが背景。今のまま見直さずに更新を繰り返すと、上がり続ける保険料をそのまま払い続けることになります。

この記事では、保険代理店で11年間・1,000世帯以上の相談を受けてきた立場から、持ち家×住宅ローン世帯が「必要な補償だけに絞って効率的に買う」ための判断軸をお渡しします。

見直しで年数万円下がる方も多く、生涯の保険料が数十万〜数百万円変わるケースもあります。

火災保険は「住宅購入時に1回だけ吟味して、あとは放置」が一番もったいない商品です。一緒に、今の契約を効率化していきましょう。

無料・約30分

火災保険の見直しに不安があれば、まずは専門家に無料で相談

この記事の判断軸を持った上で、複数社の見積もりや団体割引の比較まで一括で相談できます。

※相談料は無料・無理な勧誘なし

火災保険は、住宅購入のタイミングでまとめて契約することが多い商品です。

不動産屋や住宅ローンの借入銀行で勧められたまま、その場で加入するケースが大半を占めます。

引っ越し・登記・ローン契約と忙しい中で、火災保険の中身まで吟味する余裕はありません。

一度契約すると5年や10年の長期契約で塩漬けになり、更新まで開封しない方も少なくありません。

火災保険は「火事のための保険」と思われがちですが、実際は複数の補償を組み合わせた商品です。

このうち何が付いていて、何が付いていないか、保険金額がいくらかを答えられる方は本当に少ないです。

知らないまま入っていると、不要な補償で保険料を払いすぎているか、必要な補償が抜けているかのどちらかになりがちです。

見直しで変わるのは主に3点です。

特に保険料は、契約内容の見直しと複数社比較で年数万円下がるケースも珍しくありません。

5年契約なら総額で10万円以上、生涯で見れば数十万円の差になります。

火災保険料は、ここ数年で継続的に引き上げられています。

背景にあるのは、自然災害による保険金支払いの急増です。

台風・豪雨・水災といった災害が年々大型化し、保険会社が支払う保険金が増え続けているためです。

各社の保険料の基礎となる「参考純率」と呼ばれる料率(損害保険料率算出機構が算出)は、2019年に全国平均4.9%、2021年6月に過去最大の10.9%、2023年に13.0%と、繰り返し引き上げられてきました。

参考純率が上がると、各社の火災保険料が連動して上昇するため、近年は更新のたびに保険料が上がるケースが続いています。

2022年10月には、契約可能期間が最長10年から最長5年に短縮される改定もありました。

これは、将来の災害リスクを長期で見通すことが難しくなったことの表れでもあります。

つまり、火災保険は「今のままで放置」が一番損をする商品になっています。

このブログの基本スタンスは「保険と貯蓄は分ける。必要な保障は掛け捨てで効率的に買う」というものです。

家計の自走力(貯蓄・資産形成)があれば、保険でカバーする範囲を狭くできる、という考え方も繰り返しお伝えしてきました。

火災保険も本来は同じ考え方が当てはまります。

十分な貯蓄があれば、家が損害を受けたときの修繕費を自分で出すという選択肢もあります。

ただし、住宅ローン世帯にはこの選択肢がほぼありません。

住宅ローンを借りるには火災保険の契約が条件になっている銀行がほとんどだからです。

つまり、住宅ローン世帯にとって火災保険は「実質的に強制加入」の商品になります。

強制加入が前提なら、戦い方は1つしかありません。

「必要な補償だけに絞って、効率的に買う」こと。

このブログのコアフレームを火災保険に当てはめると、次のようになります。

この記事では、この考え方で「払いすぎ3大ポイント」と「外してはいけない補償」を整理していきます。

「小さな損害は貯蓄で、大きな損害は保険で」という考え方の土台は【生活防衛資金はいくら必要?共働き世帯の目安と、貯蓄で減らせる保険】で解説しています。

ここで、業界の中で見てきた話を少しだけお伝えさせてください。火災保険の見直しが進まない構造的な理由が、現場にはあります。

1,000世帯以上の相談を受けてきた中で、ご自身の火災保険の補償内容をきちんと説明できた方は本当に少なかったです。

「火災保険、入っています」と答えられる方は多くても、「水災補償は付いていますか」「家財の保険金額はいくらですか」「個人賠償責任特約は付いていますか」と聞くと、ほぼ全員が「わかりません」と答えます。

これは決して珍しい話ではなく、住宅ローン世帯ではむしろ普通の状態です。

私自身、この業界に入っていなければ同じだったと思います。

ご相談に来られた方に「保険証券を持ってきてください」とお願いしても、「どこにあるかわからない」と返される方が少なくありません。

その場でサインして、書類は引っ越しの荷物に紛れて行方不明。

そのまま5年・10年と経ち、更新の案内が来るまで火災保険の存在を忘れているケースもよく見ます。

これはお客さんの問題ではなく、火災保険が「住宅購入のタイミングで一括処理されやすい構造」になっているのが背景です。

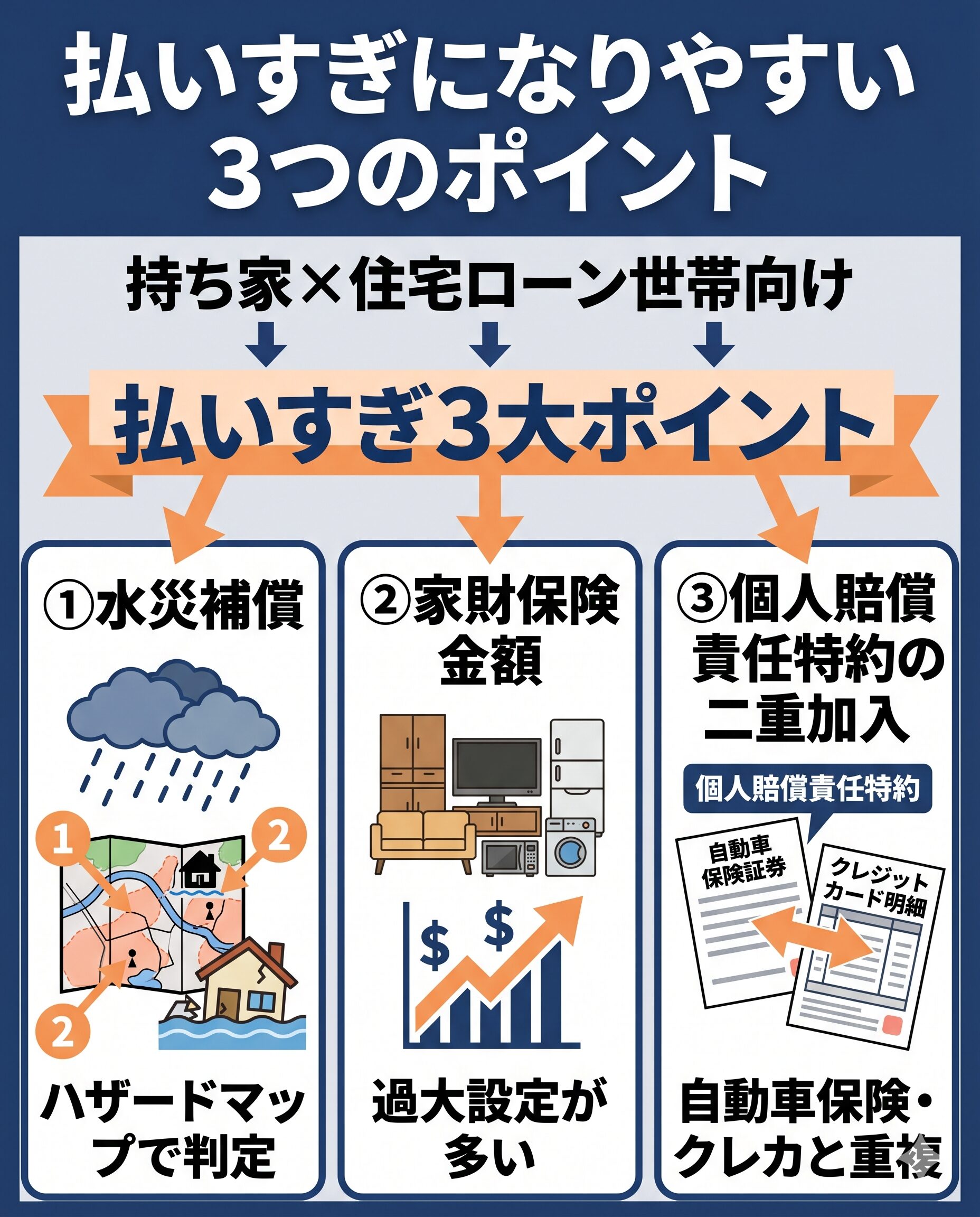

見直しで保険料が下がる典型的なパターンは、次の3つです。

これらは1つ外すだけで年数千円〜1万円程度、3つ全部当てはまると年2〜3万円下がることもあります。

5年契約なら総額10万円以上、住宅ローンを払い終わるまでの30年で考えると数十万円の差です。

火災保険の見直しで損する人は、ほぼいません。

理由は、見直しの本質が「契約内容を理解する」ことだからです。

中身を理解した上で「やっぱり今のままで良い」と判断するなら、それも見直しの成果です。

逆に、知らないまま払い続けるのが一番リスクが高い。

火災保険の見直しで保険料が下がるケースの多くは、以下の3つに集約されます。

それぞれ「不要な人」と「必要な人」がはっきり分かれるため、自分がどちらかを判断していきましょう。

水災補償は、台風・豪雨・洪水・土砂崩れ・高潮などによる損害をカバーする補償です。

「水災」と聞くと水道管の破裂や漏水もイメージしがちですが、それらは別の補償(水濡れ補償)に含まれます。水災は屋外からの水による被害を指します。

自然災害の増加で重要性が高まっている一方、地域によっては不要なケースもあります。

判定の出発点は、国土交通省のハザードマップポータルサイトです。

ご自宅の住所を入力して、浸水想定区域・土砂災害警戒区域に該当するかを確認します。

判定の目安は次のとおりです。

ただし、業界の中の話として、ハザードマップだけで判断するのは危険です。

過去に浸水被害があってもマップに反映されていないケースがあり、近年は想定を超える集中豪雨も増えています。

「マップで安全」=「絶対に浸水しない」ではありません。

私自身は10年契約で加入していますが、水災補償は付帯しています。

判断のもとはハザードマップでしたが、「色が全くついていない地域なら外しても良い」「少しでも色がついていれば付けておく」という基準で考えました。

外すと、つけたかったときには遅い。罹災後の追加はできないからです。

家財保険金額は、火災や水害などで家財(家具・家電・衣類など)が損害を受けたときに支払われる上限額です。

ここが過大設定になっているケースも多いですが、それ以前にもっと大事な視点があります。

▼ そもそも家財保険は付けない選択肢もあり

家が全焼したときのダメージは数千万円規模ですが、家財が全損しても数百万円規模です。

建物の損害と家財の損害では、家計に与えるインパクトが1桁違います。

つまり、家財は「家計の自走力で立て直せる範囲」に入りやすい損害です。

生活防衛資金や貯蓄である程度カバーできるなら、家財保険を付けないという選択肢も十分にあります。

▼ 家財の保険金額の考え方

「家財・衣服・家電などをすべて新品で買い直したらいくらになるか」が考え方の基本です。

ただし、建物の保険金額のように厳格に決める必要はありません。

損保各社が「家財簡易評価表」として世帯主の年齢と家族人数の組み合わせで目安を提示しています。

30代世帯主の場合の大まかな目安は以下のとおりです。

※目安は損保会社によって異なります。詳細は契約予定先の家財簡易評価表で確認してください。

建物と違って家財は「全部を完全に買い直す」ことを目指す必要はありません。

必要最低限の家電・寝具・衣類が買い揃えられればまずは生活を再開できる、という前提に立てば、目安より少なめの保険金額でも問題ないケースが多いです。

▼ 判断の整理

家財保険については、次の3パターンから選ぶ形になります。

過大設定だった場合は適正額に下げるだけで年数千円〜1万円程度下がります。

そもそも付けないという選択をすれば、年1〜2万円下がるケースもあります。

私自身、家財保険は「ある程度妥協していい」という考えです。

建物の補償を厚くしておけば、家財は生活防衛資金と必要分の買い直しで十分立て直せる、という判断です。

個人賠償責任特約は、日常生活で他人にケガをさせたり物を壊したりしたときの賠償責任を補償する特約です。

具体的には、こんな場面が対象です。

高額賠償になりやすいケースが多く、特に自転車事故では数千万円〜1億円近い賠償命令が出た判例もあります。

そのため「1契約は必ず持っておきたい」補償ですが、複数契約しても得しないという特徴があります。

この特約、火災保険だけでなく、自動車保険・クレジットカード・共済などにも付帯できるため、知らないうちに二重・三重に加入しているケースが非常に多いです。

ここで大事なポイントです。

個人賠償責任保険は「実損払い」の仕組みのため、複数契約していても実際の損害額しか支払われません。

たとえば1億円補償の契約を2つ持っていても、損害賠償額が5,000万円なら、合計5,000万円が上限になります。

つまり、1契約で1億円以上の補償があれば、追加の契約は実質的に保険料の払い損になるケースが大半です。

確認方法は次のとおりです。

これらに個人賠償責任特約が付いていないかチェックして、重複していれば1つに絞れば年数千円程度節約できます。

ここからは「絶対に外してはいけない補償」と、「誤解されやすい地震保険の本質」を見ていきます。

ここまで「外せる補償」の話をしてきましたが、外してはいけない補償もあります。

そして、最も誤解が多いのが地震保険です。

これは火災保険の根幹となる補償で、外せません。

そもそも住宅ローンを借りる際、銀行から「火災・落雷・破裂爆発」の基本補償は必須条件になっているケースがほとんどです。

ここは見直しの対象外と考えてください。

風災・雹災・雪災は、台風・突風・雹・大雪などによる損害を補償する内容です。

近年は台風の大型化で被害件数が増えており、外す選択肢は基本的にありません。

特に屋根や外壁の被害は風災で発生することが多く、修理費用が高額になりやすいため、必須の補償と考えていいです。

ここが、この記事で一番伝えたいポイントです。

地震保険について、多くの方が誤解しています。

「地震で家が壊れたら、地震保険のお金で家を修理できる」と思っている方が本当に多いのですが、この認識は正確ではありません。

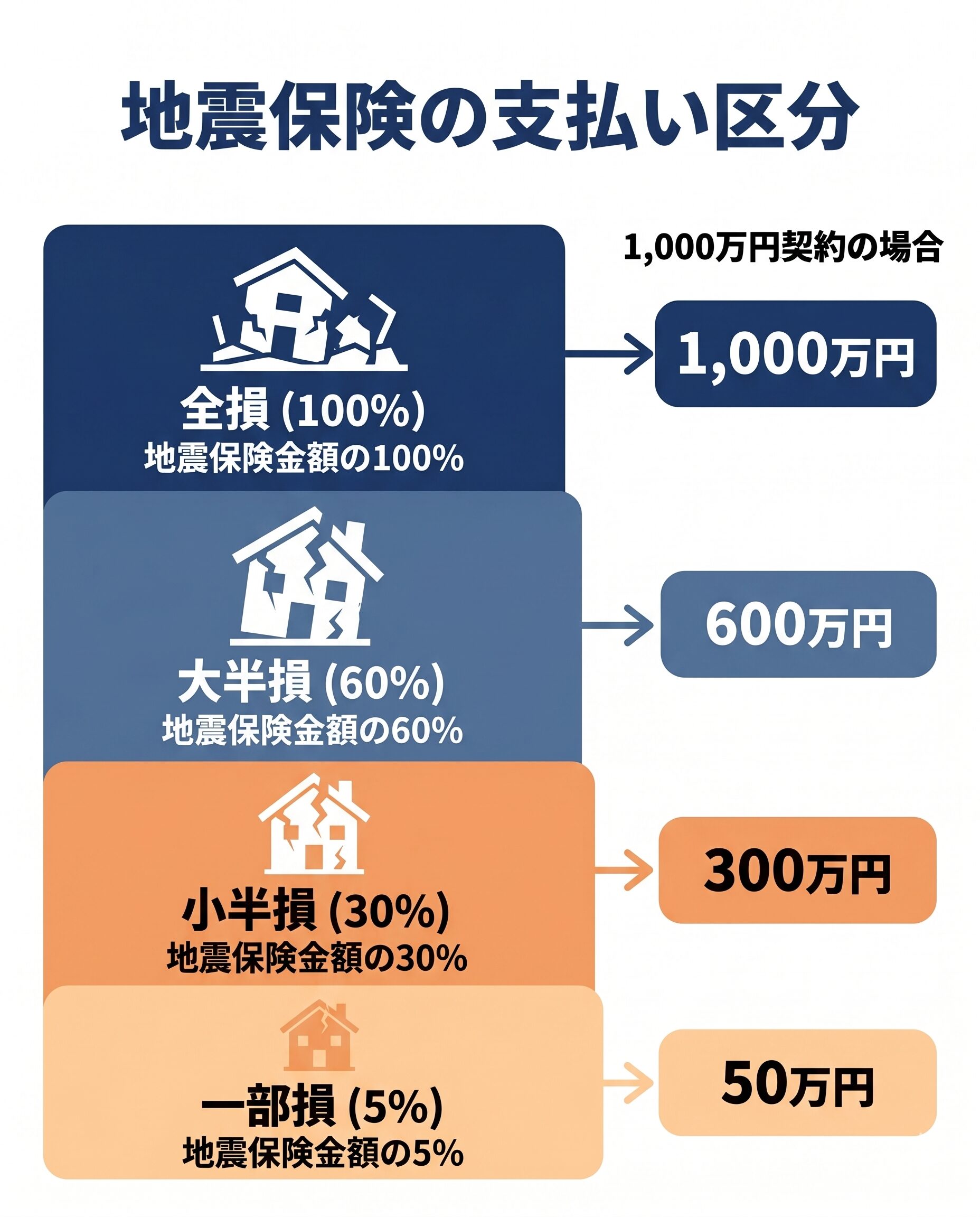

地震保険は「家の修理費」ではなく、被災後の「生活を立て直すためのまとまったお金」を受け取る保険です。

地震保険の支払いは、火災保険のように実際の損害額に応じて支払われるのではなく、損害の程度を4段階に区分して、定額で支払われる仕組みになっています。

▼ 支払い区分と保険金額の関係

たとえば地震保険金額を1,000万円で契約していた場合、全損認定なら1,000万円、一部損認定なら50万円が支払われます。

▼ 判定基準(建物の場合・主要部分の損害割合)

地震保険の支払い区分は、建物の主要構造部の損害割合と焼失・流失した床面積で判定されます。

認定基準は財務省の「地震保険制度の概要」で公開されています。

なお、この4区分は2017年1月の制度改定で導入されたものです。

それ以前(2016年12月以前)に始期を迎えた地震保険契約は、現在も「全損(100%)・半損(50%)・一部損(5%)」の3区分が適用されます。

10年以上前に住宅購入と同時に契約された方は、ご自身の契約がどちらの区分かを保険証券で確認してみてください。

古い契約と新しい契約で支払い基準が違うのは、業界の中でも意外と知られていません。10年以上前の契約をお持ちの方は、一度確認してみてください。

ここで知っておきたいのは、軽微な被害のほとんどは「一部損」になるという点です。

地震で家にひびが入った程度では、主要構造部の損害が3%未満となり「一部損」にすら認定されないケースもあります。

さらに、地震保険には保険金額の上限があります。

つまり、地震で家が全損しても、火災保険の50%が上限です。

「修理費が満額出る」わけではなく、「生活を立て直すためのまとまった資金が出る」と理解する必要があります。

「軽微な被害は5%しか出ない」と聞くと、地震保険に物足りなさを感じる方もいるかもしれません。

しかし、これは地震保険の本質を理解すると見え方が変わります。

地震保険は民間の損害保険会社だけでは支えきれないため、国が再保険(保険会社の保険)の受け皿となって制度を支えています。

つまり、地震保険は通常の保険商品ではなく、国も関わる被災者救済の仕組みです。

「家を直すための保険」ではなく、「被災者みんなで助け合うための保険」と理解すると、補償の仕組みに納得できると思います。

特に住宅ローンを抱えている世帯で大きな被害が出たとき、地震保険は様々な場面で役立ちます。

住宅ローンの返済は被災後も止まりません。家が全壊しても返済義務は残るため、地震保険のまとまった保険金が家計を支える命綱になります。

地震保険は付ける・付けないを家計の自走力と住宅ローン残高で判断するのが現実的です。

業界の中で見てきた経験から言うと、住宅ローンを抱えている共働き世帯にとって、地震保険は「自走力で代替できる選択肢」ではなく「家計を守るための重要な備え」として位置付けるべきだと感じています。

無料・約30分

地震保険の必要額がわからなければ、専門家に無料相談

住宅ローン残高・地域リスク・生活防衛資金を踏まえて、自分の世帯に必要な地震保険金額を一緒に整理できます。

※相談料は無料・無理な勧誘なし

ここまでの判断軸を踏まえて、実際の見直し手順を4ステップに整理します。

まず、現在の保険証券(または契約概要書)を手元に用意してください。

確認するのは以下の項目です。

証券が見つからない場合は、契約している保険会社のWebマイページや代理店に問い合わせれば再発行できます。

国土交通省の「ハザードマップポータルサイト」(https://disaportal.gsi.go.jp/)で自宅の住所を入力します。

このサイトには「重ねるハザードマップ」(地図上にリスク情報を重ねて表示)と「わがまちハザードマップ」(市区町村が公開しているハザードマップを検索)の2つの機能があります。

確認するのは以下のリスクです。

色が全くついていない地域なら水災補償を外す選択肢が生まれますが、判断は慎重に。

過去に浸水被害があった地域も含めて、地元の状況も確認してから決めてください。

世帯人数と年代から、家財の適正額の目安を算出します。

前章で示した目安表を参考に、ご自身の世帯に対して現在の保険金額が大きすぎないか確認してください。

家財の中で高額なもの(家電・楽器・趣味のコレクション・宝飾品など)がある場合は、別途明記物件として申告が必要なケースもあります。

見積もりの取り方は、大きく分けて3パターンあります。

業界の中の話として、ハウスメーカーや銀行の団体割引は、乗合代理店経由より保険料が安くなる可能性があります。

特に住宅購入時にまだ契約を確定していない方は、銀行経由の見積もりも比較対象に入れる価値があります。

ただし注意点が1つあります。団体割引で安くなっても、補償内容が過剰なままだと総額では損をします。

前章で扱った「払いすぎ3大ポイント」と「外してはいけない補償」の判断軸を持った上で、複数の見積もりを比較してください。

「最安の見積もり」を選ぶのではなく、「必要な補償だけに絞った上で最も安い見積もり」を選ぶことが大事です。

火災保険の見直しに最適なタイミングは、契約の更新時期です。

満期日の2〜3ヶ月前から動き始めると、複数社の見積もり比較に余裕を持って取り組めます。

ただ、更新を待たずに途中解約して乗り換えるという選択肢もあります。

途中解約しても、未経過分の保険料は返金されるため、損になるとは限りません。

▼ 途中解約を検討してもいいケース

▼ 乗り換えない方がいいケース(重要)

ここは業界の中の話として、ぜひ知っておいてほしいポイントです。

10年以上前に加入した長期契約(10年契約・35年契約など)は、安易に乗り換えない方がいいケースがあります。

理由はシンプルで、当時の基本保険料率が現在よりも低く設定されていたためです。

火災保険料はここ数年で右肩上がりに上昇しているため、過去の契約を解約して新規加入し直すと、割高な保険に入り直すことになります。

▼ 過去の長期契約をどう扱うか

特に「保障が不足している」と感じている方は、乗り換えではなく「現契約を残しつつ追加で加入」という選択肢が有効です。

古い契約のメリット(低い基本料率)を維持したまま、足りない部分だけ新規で補える方法です。

▼ 途中解約より更新まで待った方がいいケース

判断の目安は「乗り換えで節約できる年額」と「残り契約期間」のかけ算です。

年2万円下がる契約が5年残っていれば総額10万円の節約ですが、年5,000円程度の差で残り1年なら更新を待つ方が現実的です。

住宅ローンを借りるとき、銀行から火災保険に質権設定を求められるケースがあります。

質権設定とは、火災で保険金が支払われた場合に、契約者ではなく銀行が優先的に保険金を受け取れる仕組みです。

簡単に言うと、火災保険を「住宅ローンの担保」として銀行が押さえている状態のことです。

万が一家が全焼してローンの返済が困難になっても、保険金で銀行のローン残債を回収できるようにしておくのが目的です。

質権設定がある契約を見直す場合は、銀行への確認が必須になります。

▼ 確認するポイント

最近は質権設定を求めない銀行が増えていますが、住宅ローンを借りた時期や金融機関によって対応が違います。

契約書類で確認できない場合は、住宅ローンの借入先に直接問い合わせるのが確実です。

2022年10月の制度改定で、火災保険の契約可能期間は最長10年から最長5年に短縮されました。

それ以前は10年契約も選べましたが、現在は新規・更新ともに最長5年が上限です。

なぜ短縮されたかというと、自然災害による保険金支払いが急増し、保険会社が長期での保険料設定を維持できなくなったためです。

▼ 契約期間の選び方

5年契約は1年契約より総額が安くなります(長期割引が適用されるため)。ただし、契約後に保険料が下がっても5年は乗り換えにくいというトレードオフがあります。

ただ、火災保険料は近年上昇傾向のため、5年契約で固定するメリットの方が大きいケースが多いです。

使えません。

賃貸時代の家財保険は、賃貸住宅向けの契約になっています。

持ち家に引っ越したら、持ち家用の火災保険を新規に契約する必要があります。

賃貸の家財保険は解約して、未経過分の保険料を返金してもらいましょう。

これは目的次第です。

▼ 共済のメリット

▼ 共済のデメリット

住宅ローンを借りている方は、まず借入銀行が共済を質権設定として認めるかを確認してください。

認めない銀行であれば民間の火災保険が必須になります。

認める銀行で、補償の選択肢が限定的でも問題ない方なら、共済も選択肢になります。

ある程度の知識がある方は、自分で見積もり比較から始めて問題ありません。

ただ、以下に当てはまる方はプロに相談する方が早いです。

無料保険相談サービスを使えば、自宅で複数社の比較からプランの提案まで一括で相談できます。

火災保険単体での節約には限界があります。

共働き世帯の固定費を抑えるなら、火災保険だけでなく生命保険・自動車保険まで含めた家計全体の見直しに広げると、月数万円規模で固定費を削減できるケースが多いです。

自動車保険も、契約内容や比較の仕方次第で保険料が大きく変わります。【自動車保険はなぜ差がつく?保険料を下げる8つのポイント】で、差がつくポイントを解説しています。

特に死亡保障や医療保険は、団信や公的保険でカバーされる範囲を引いて見直すと、保険料が大きく下がるケースもあります。

詳しくは関連記事もご覧ください。

ここまでお伝えしてきた内容を整理します。

▼ 火災保険の見直しで意識する3つのこと

▼ 払いすぎになりやすい3大ポイント

▼ 外してはいけない補償

▼ 見直しの4ステップ

ただし、10年以上前に加入した長期契約は安易な乗り換えに注意してください。

当時の保険料率は現在より低いため、乗り換えると割高になる可能性があります。

その場合は「現契約を残しつつ、不足分だけ追加で加入」という選択肢も検討してください。

火災保険の見直しは、契約内容を理解することが本質です。

中身を理解した上で「今のままで良い」と判断するのも、立派な見直しの成果です。

ただ、知らないまま払い続けるのが一番リスクが高い状態です。

5年契約で考えれば、見直しで総額10万円以上下がるケースも珍しくありません。

生涯で見れば数十万円〜数百万円の差になります。

火災保険の見直しは、知識を持って一度しっかり契約内容を理解できれば、その後の更新時にも判断しやすくなります。一緒に、自分に合った契約を見つけていきましょう。

ご自身で判断軸を持った上で、複数の見積もりを比較して、納得できる契約を選んでください。

その最終ステップとして、無料保険相談サービスを活用するのも1つの選択肢です。

火災保険単体だけでなく、生命保険・自動車保険まで含めた家計全体の固定費を一緒に見直せるため、共働き世帯にとっては効率の良い選択です。

無料・約30分

判断軸が固まったら、無料保険相談で最終確認

火災保険だけでなく、生命保険・自動車保険まで含めた家計全体の固定費を一緒に見直せます。共働き世帯の見直しを得意とする相談員に、自宅で気軽に相談できます。

※相談料は無料・無理な勧誘なし・自宅で30分