夫婦で保険は必要?片働き・パート世帯の入るべき順番と優先順位

ゆう

やさしい保険のえらびかた

・うちの保険料、月3万円。これって普通?

・周りはどれくらい保険料を払っているんだろう?

・子育て中で出費が多いから、保険料はできるだけ抑えたい

20代30代の子育て世帯では、こういった疑問を持つ方が多いです。

ネットで「20代30代 保険料 平均」と調べても、サイトごとに金額がバラバラで、結局「うちは払いすぎなのか妥当なのか」がわからないままになっている方は多いです。

私は保険代理店で11年間、1,000世帯以上の相談を受けてきました。

その経験からの結論はこうです。

20代30代の保険料平均は年間約30万円(月2.5万円)前後ですが、子育て世帯はそれよりもかなり多く払っているのが実情です。

公的保険と貯蓄を上手に活用すれば、平均以下まで保険料を下げられる家庭は多くあります。

「平均と比べて安心」ではなく、自分の家庭に必要な分だけ払っているか、で考えることが大切です。

この考え方を身につけるだけで、生涯の保険料が数十万〜数百万円変わることも珍しくありません。

この記事では、20代30代の子育て世帯に向けて、平均から見た保険料の実態と、無駄なく必要な保障を選ぶ考え方を解説します。

まずは公的なデータをもとに、平均的な保険料を確認していきます。

自分の家庭の保険料が高いのか妥当なのかを判断する出発点になります。

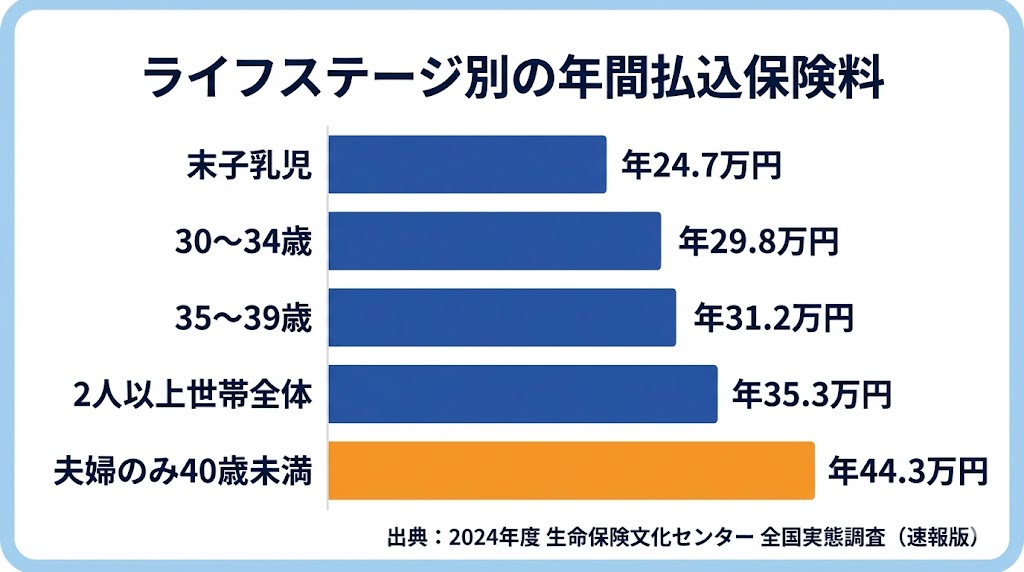

生命保険文化センターの2024年度「生命保険に関する全国実態調査(速報版)」によると、世帯主年齢別の年間払込保険料の平均は次のとおりです。

この金額には、死亡保険・医療保険・がん保険・学資保険・個人年金保険など、すべての生命保険の保険料が含まれています。

つまり、家族全員分の保険料合計の平均が、20代後半から30代前半で年間30万円前後ということです。

同じ調査をライフステージ別に見ると、子育て世帯の保険料はさらに高くなる傾向があります。

夫婦のみ(40歳未満)の世帯では、月3.7万円前後を保険料に払っている家庭が多いことがわかります。

子どもが生まれて間もない時期は保険料が落ち着く傾向がありますが、子どもが大きくなるにつれて教育費が必要になる時期に保険料も再び上がるケースが多いです。

自分の家庭の保険料が平均より高いか低いかは、単純な比較で確認できます。

月々の保険料合計 × 12 = 年間払込保険料

この金額を上記の平均と比べてみてください。

ただし、平均より高いから即「払いすぎ」とは限りませんし、平均より低いから「適正」とも限りません。

大切なのは、自分の家庭に必要な保障を、必要な分だけ持っているかどうかです。

平均は便利な目安ですが、平均通りに払えば安心、というわけではありません。

その理由を3つ解説します。

平均はあくまで「みんなが払っている金額の平均」であって、「家計に最適な金額」ではありません。

たとえば年収400万円の家庭と年収800万円の家庭では、無理なく払える保険料はまったく違います。

また、必要な保障も家族構成や貯蓄状況によって変わります。

平均は出発点として参考にする程度にして、最終的には自分の家庭に必要な金額で判断する必要があります。

生命保険文化センターの調査では、保険の加入経路として最も多いのは「生命保険会社の営業職員」です。

つまり多くの人が、保険会社の営業担当からの提案を受けて加入しているということです。

営業担当も人間ですので、自分の会社の商品をすすめます。

その結果、必要以上に手厚い保障で加入している家庭が、平均値を押し上げている可能性があります。

11年間で1,000世帯以上の相談を受けてきた経験からも、すでに加入している保険を整理すると「これは本当に必要だったのか」と感じるケースは少なくありません。

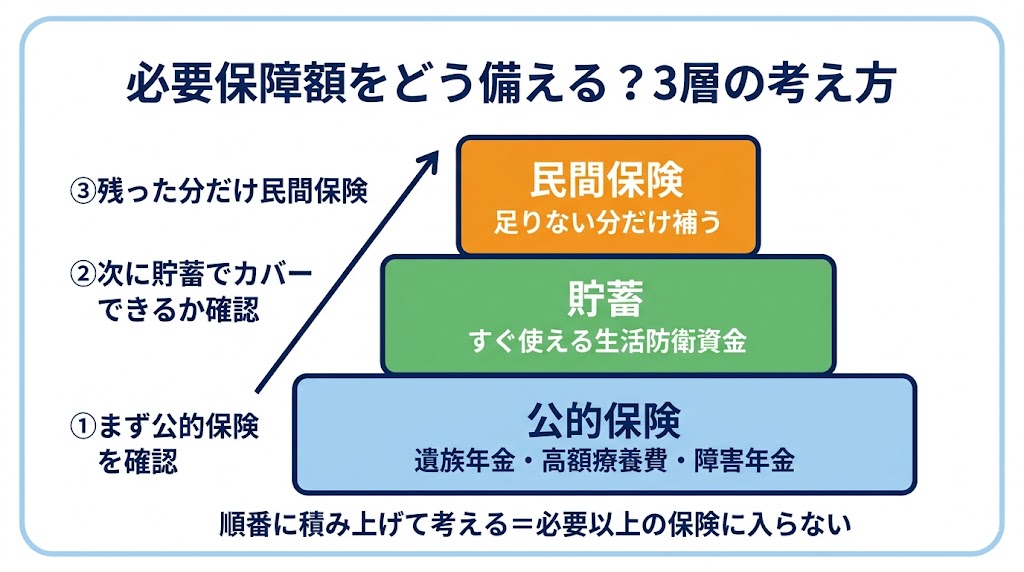

日本の公的保険は、いざというときに大きな経済的支えになる仕組みが整っています。

主な保障は次のとおりです。

そのうえで貯蓄もある程度あれば、民間保険でカバーすべき範囲はかなり小さくなります。

公的保険と貯蓄を上手に活用できれば、月々の保険料を平均以下に抑えられる家庭は多いです。

公的保険の詳しい中身は、こちらの記事で解説しています。

詳しくは【公的保険とは?種類と役割をやさしく解説!】をご覧ください。

平均額を下げて自分の家庭に必要な保険料に近づけるには、まず「何が心配なのか」をはっきりさせる必要があります。

不安が漠然としたままだと、勧められた保険に対して「念のため」と入りやすくなり、保険料が膨らんでいきます。

まずは、家計に大きな影響を与える出来事を書き出してみてください。

ポイントは、漠然と「将来が不安」と捉えるのではなく、何にいくらかかりそうなのかを具体的に想像することです。

リストアップしたら、起きたときの経済的損失の大きさで優先順位をつけます。

保険でカバーすべきは「めったに起きないけれど、起きたら自分では払いきれない損失」です。

逆に、起きる可能性は高いけれど数万円〜数十万円で済むものは、貯蓄で備えるほうが効率的です。

たとえば、数日の入院による数万円の費用は貯蓄で対応できますが、大黒柱が亡くなって長期間収入がなくなる事態は貯蓄だけでは難しいケースが多いです。

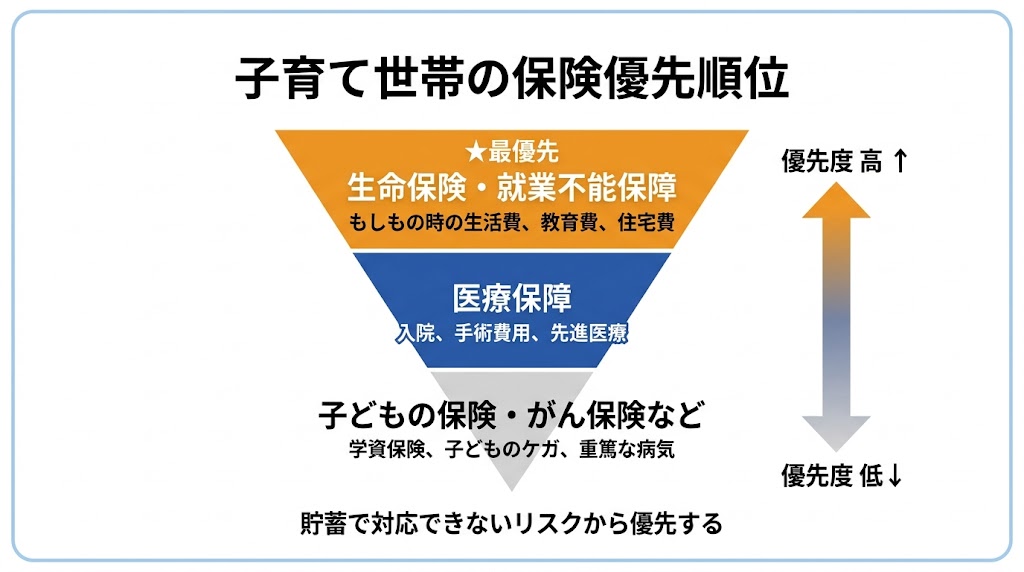

未就学児がいる片働き・パート世帯の場合、優先順位はおおむね次の順番になります。

1番と2番の死亡・就業不能リスクは、貯蓄だけでは対処が難しいため最優先になります。

3番の医療保障は、高額療養費制度や貯蓄でかなりカバーできるため、優先順位は下がります。

子どもの死亡保険やがん保険は、優先順位がさらに下がります。

必要保障額の出し方は、こちらの記事で詳しく解説しています。

詳しくは【保険はいくら必要?リスク別に考える「我が家の不足分」の出し方】をご覧ください。

ここまでの考え方をふまえて、子育て世帯が払いすぎを防ぐための2つのポイントを整理します。

これは保険選びで最も大切な考え方です。

順番としては次のとおりです。

この順番を意識するだけで、必要以上の保険に加入するリスクは大きく下がります。

逆に、いきなり民間保険から考え始めると、保険会社の提案するプランに引っ張られて手厚すぎる保障になりがちです。

「念のため」「安心のため」とあらゆるリスクに保険をかけると、保険料はあっという間に膨らみます。

たとえば月3,000円の保険を5本契約すれば、月1.5万円・年間18万円・30年で540万円の保険料になります。

1本ずつは小さくても、合計すると中古車が1台買える金額です。

優先順位の上位だけシンプルに備えるのが、子育て世帯の保険選びの基本です。

下位のリスクは、貯蓄やNISA(国の少額投資非課税制度)で備えるほうが結果的にコストを抑えやすくなります。

子育て世帯の死亡保障については、こちらの記事で詳しく解説しています。

詳しくは【こどもがいる家庭で死亡保険はいくら必要?わかりやすくシンプルに解説】をご覧ください。

20代30代の保険料の平均は、年間約30万円(月2.5万円)前後です。

子育て世帯はそれよりやや高い水準で払っているケースが多いです。

ただし、平均通り払えば安心、というわけではありません。

大切なのは、自分の家庭に必要な保障を、必要な分だけ持つことです。

この考え方を身につけるだけで、生涯の保険料が数十万〜数百万円変わることも珍しくありません。

「自分に必要な金額」を順番に出していく手順は保険選びロードマップにまとめています。

「自分の家庭の保険料が高いか妥当かわからない」「公的保険や貯蓄で足りるかどうかの判断が難しい」という場合は、無料の保険相談を活用するのも一つの方法です。

ただし、保険知識が0のまま相談に行くと、必要以上の保険を勧められてしまうこともあります。

相談前に知っておきたい考え方は、こちらの記事にまとめています。

詳しくは【【保険知識0の方へ】保険相談に行く前に知っておきたい考え方4選】をご覧ください。