【20代30代の保険料】平均は払いすぎ?子育て世帯の正しい選び方

ゆう

やさしい保険のえらびかた

「夫婦で保険に入った方がいいの?」「妻の保険って本当に必要?」

保険代理店で11年間、1,000世帯以上の相談を受けてきた私が、この質問を一番多くもらいます。

答えは「家庭によって違う」ですが、それだと何も決められませんよね。

この記事では、片働き・パート世帯が保険に入る順番と優先順位を、数字を使ってわかりやすく解説します。

この順番を間違えると、生涯の保険料が数十万〜数百万円変わることもあります。

読み終えれば「まず何に入ればいいか」が自分で判断できるようになる記事です。

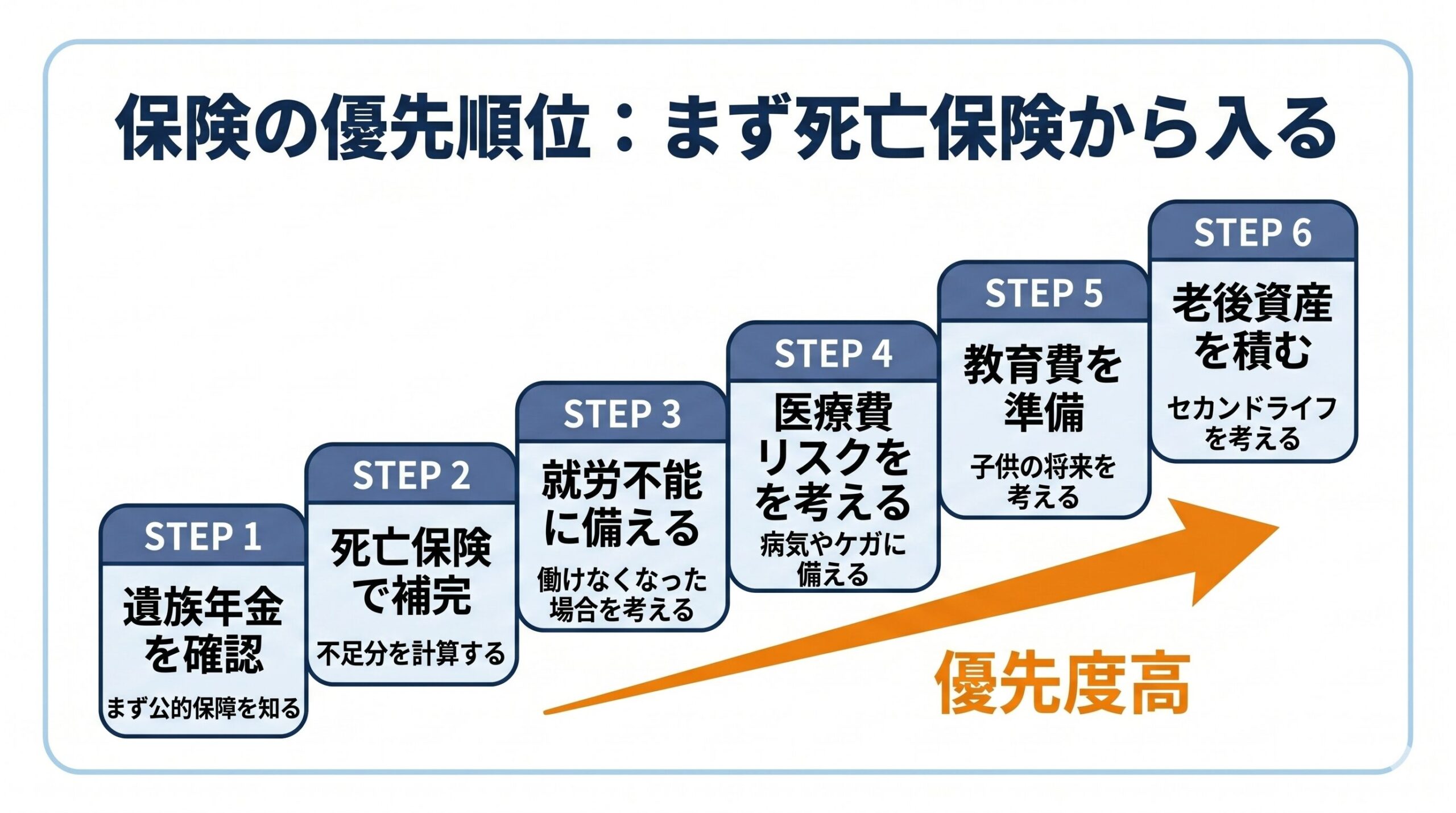

片働き・パート世帯で保険を考えるとき、まず最初に整えるべきは夫(主な稼ぎ手)の死亡保障です。

理由はシンプルです。

夫が亡くなったとき、公的な遺族年金だけでは家族の生活費が毎月不足するからです。

この「不足分を埋める」ことが、保険本来の役割です。

「夫が先」が原則ですが、妻の死亡・長期入院が家計に大きな打撃を与える家庭では、妻の保障も同時に検討する必要があります。

どんな家庭かは、このあと具体的に解説します。

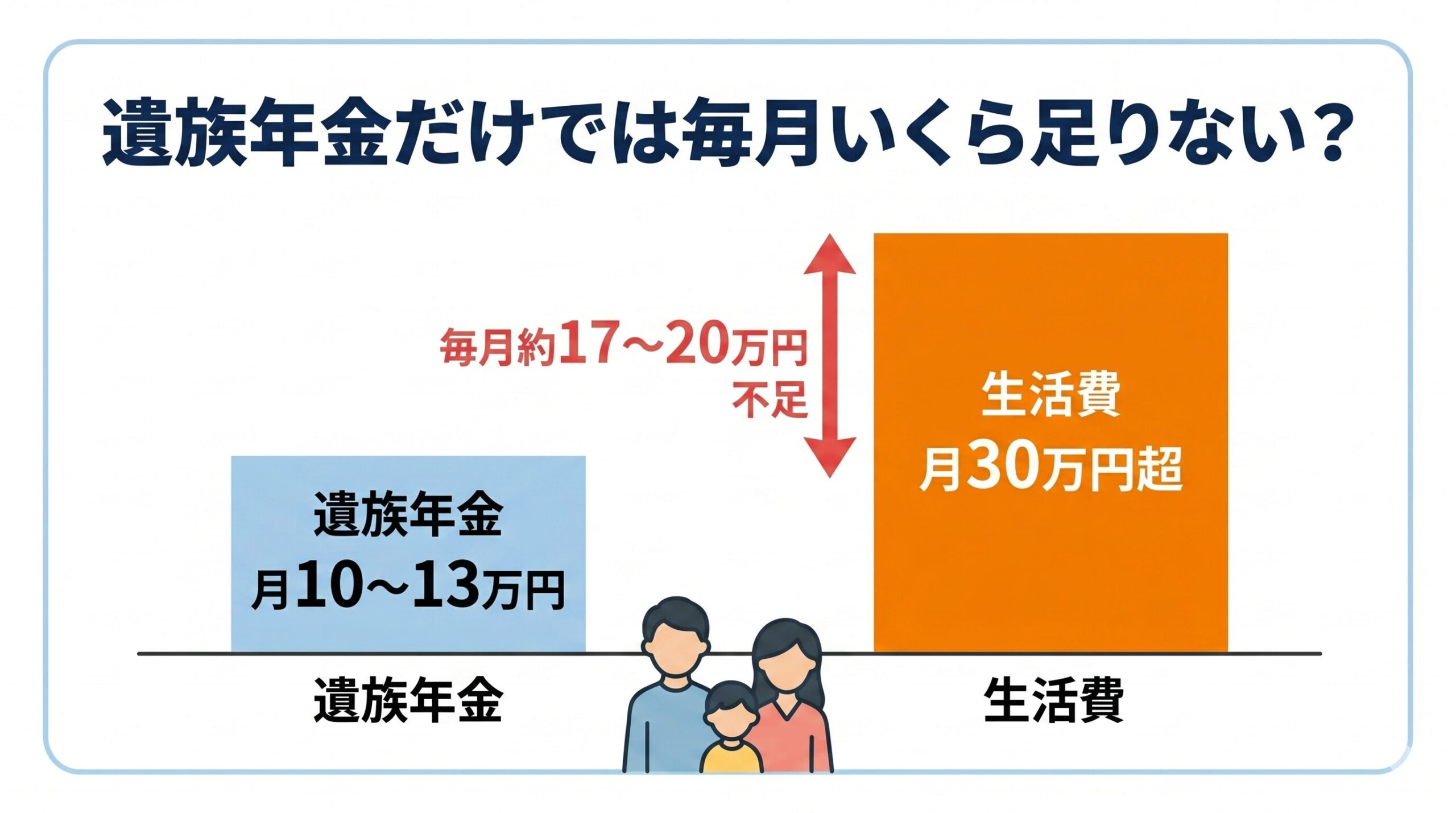

夫が亡くなったとき、国から「遺族年金」が支給されます。

遺族年金とは、亡くなった人が生前に年金を納めていた場合に、残された家族に支給される公的な給付金のことです。

ただし、この金額だけでは生活費が足りないケースがほとんどです。

夫が会社員(厚生年金加入)の場合、妻と子ども1人への遺族年金はおよそ月10〜13万円が目安です。(夫の収入・加入年数によって変わります。出典:日本年金機構)

一方、子育て世帯の生活費は住宅費・教育費を含めると月30万円を超えるケースも多く、遺族年金だけでは到底まかなえません。

毎月数万〜十数万円の不足が生じるのが現実で、この不足分を民間の死亡保険で補うのが基本の考え方です。

具体的な不足額の計算方法は、【こどもがいる家庭で死亡保険はいくら必要?】で詳しく解説しています。

遺族年金は夫が自営業の場合、会社員よりかなり少なくなります。自営業の方は特に手厚い死亡保障が必要です。

死亡保障には大きく2つの種類があります。

片働き・パート世帯には収入保障保険がコスト効率の面で優れていることが多いです。

理由は、子どもの成長とともに必要な保障額が減っていくのに合わせて、受け取れる金額も自然と減っていく仕組みになっているため、保険料が定期保険より割安になるからです。

「専業主婦やパートの妻に死亡保障は不要」と言われることがあります。

たしかに、妻が亡くなっても世帯収入への直接的な影響は夫が亡くなる場合より小さいです。

ただし、夫の働き方によっては、妻の死亡が家計に深刻なダメージを与えるケースがあります。

3つのケースに分けて解説します。

夫が日勤専従で土日が休みであれば、妻が亡くなったとしても保育所・学童を使いながら子育てを続けやすい環境にあります。

家事代行は週1〜2回程度で補えるケースが多く、追加の支出は月1〜2万円程度に収まります。

このケースでは、妻の死亡保障は小額(葬儀費用程度の100〜200万円)か、医療保険のみで十分なことが多いです。

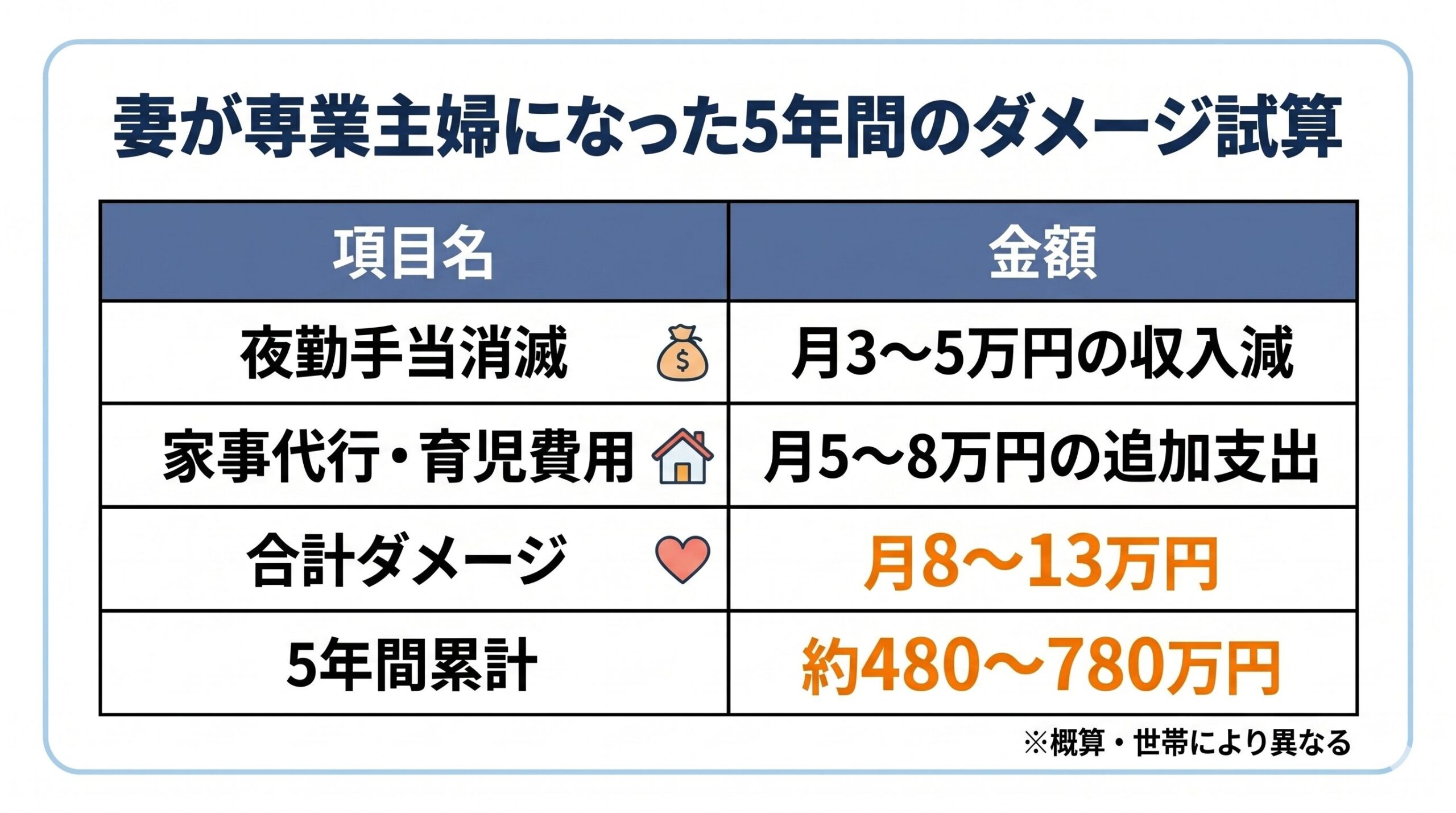

運送業・製造業など、夜勤や土日出勤が当たり前の職種では話が変わります。

妻が亡くなると、夫は今の働き方を続けることが難しくなります。

夜間や土日に子どもを預けられる保育所は限られており、ベビーシッターや家事代行をフルに使わざるを得なくなるからです。

現実的には、夫が夜勤をやめて日勤専従に切り替えるケースが多くあります。

日勤に切り替えれば夜間は自分で子どもを見られるため、家事代行は週1〜2回の補助的な利用で済みます。

ただし運送・製造業では夜勤手当が月2〜3万円つくことが一般的で、日勤に変えるとこの手当がなくなります。

実際の相談では、看護師の夫が夜勤をやめた結果、年間で100万円近く収入が下がったケースがありました。夜勤メインで働いている家庭ほど、妻の万一に備えた保障が重要です。

つまりこのケースでは「収入が減る+支出が増える」のダブルパンチが起きます。

夜勤をやめるだけでなく、育児のために時短勤務に切り替えるケースもあります。

時短勤務になると、収入は勤務時間に比例して減ります。

時短にするかどうかは家庭によりますが、「選択肢として迫られる可能性がある」という現実を、保険の設計段階で考えておく必要があります。

以下に1つでも当てはまる場合は、妻の死亡保障を真剣に検討してください。

就業不能保険とは、病気やケガで長期間働けなくなったときに、毎月給付金を受け取れる保険です。

「死亡保障より優先度は低いだろう」と思いがちですが、実際には死亡よりも家計へのダメージが大きいケースが多くあります。

妻が病気で3ヶ月〜半年入院した場合を考えてみてください。

入院中、子育てと家事のすべてを夫一人でこなすのは現実的に難しいです。

さらに夫が夜勤・土日出勤の職種であれば、育児のために勤務形態を変えざるを得なくなり、収入ダウンも重なります。

妻が長期入院すると、夫が育児対応のために夜勤をやめたり、時短勤務に切り替えたりするケースがあります。

死亡の場合と同じ構造で、「夫の収入減+家事代行などの支出増」の二重の家計ダメージが起きます。

妻の就業不能保険の給付金があれば、この追加負担を保険でカバーできます。

就業不能保険の保険料は死亡保険と同じくらいの水準で、月5,000〜1万円程度かかることも珍しくありません。ただ、実は就業不能は死亡よりも家計へのダメージが大きいケースがほとんどです。死亡なら団信(団体信用生命保険)で住宅ローンがなくなりますが、就業不能では基本的に団信は発動しません(特約がある場合を除く)。本人の生活費もかかり続け、場合によっては介護費のような支出も加わります。配偶者も看病・介護で満足に働けなくなることがあります。夫の死亡保障と並行して、就業不能への備えも真剣に検討することをおすすめします。

多くの自治体では、中学生(一部は高校生)まで医療費が無料または低額になる「子ども医療費助成制度」があります。

この制度が使える間は、子どもが病気やケガで入院しても実質的な自己負担がほとんどありません。

そのため、子どもの医療保険は助成制度が切れるタイミングで検討すれば、多くの家庭では十分です。

まず親の保障を整えてから、余裕があれば子どもの保険を検討する順番が正しいです。

助成の対象年齢や自己負担額はお住まいの自治体によって異なります。お住まいの市区町村のホームページで確認してみてください。

「子どもの教育費のために学資保険に入るべき?」という質問もよくいただきます。

学資保険(子どもの教育費を積み立てる保険)は元本保証の貯蓄商品、NISA(少額投資非課税制度)は投資リスクを取る資産形成です。

性質が違うため単純に「どちらが得か」で比べるものではありません。

判断の軸は「運用期間(子どもの年齢)」と「安全資産(預貯金)の厚み」の2つです。

NISAのポイントは、暴落しても「安全資産から先に使って、運用分は回復するまで置いておける」かどうかです。

預貯金という緩衝材があれば、運用期間が短くても投資を取り入れる選択肢が生まれます。

学資保険には「契約者(親)が亡くなった場合、以後の保険料が免除される」という保障機能があります。STEP1の死亡保障をしっかり確保できているなら、この機能の優先度は下がります。死亡保障が手薄な段階で学資保険を先に入るのは順番が逆です。

ちなみに私自身はNISA積立+預金のシンプルな構成にしています。学資保険を組み合わせると管理が複雑になるので、シンプルに続けやすい形を優先しました。正解は一つではありません。上の表を参考に、自分が無理なく続けられる方法を選んでください。

片働き・パート世帯の保険の優先順位を整理します。

保険の優先順位を間違えると、本当に必要な保障が手薄なまま、不要な保険料を払い続けることになります。

その差は生涯で数十万〜数百万円になることもあります。

入る順番が整理できたら、次は「いくら必要か」の計算です。

計算手順は【必要保障額の計算方法|共働きが”引き算”で出す死亡保険の目安】で解説しています。

保険選び全体の流れは保険選びロードマップで確認できます。

この記事を読んで「だいたいわかった。でも自分の家庭に当てはめると、どれがベストかまだわからない」という方は、無料の保険相談を使うのが一番の近道です。

無料相談は、知識を自分でつけたあとの「最終確認」として使うのがおすすめです。

相談前に知識の土台ができていると、担当者の説明がスムーズに理解できて、自分に合った選択がしやすくなります。

詳しくは【保険相談に行く前に知っておきたい考え方4選】もあわせてご覧ください。